借著新三板的東風(fēng),攝像頭產(chǎn)業(yè)上游芯片企業(yè)思比科(833220)今年也在尋思加緊趁勢登陸資本市場。

8月7日,思比科在新三板官網(wǎng)發(fā)布《北京思比科微電子技術(shù)股份有限公司關(guān)于公司掛牌同時發(fā)行的股票將在全國股轉(zhuǎn)系統(tǒng)掛牌公開轉(zhuǎn)讓的提示性公告》。

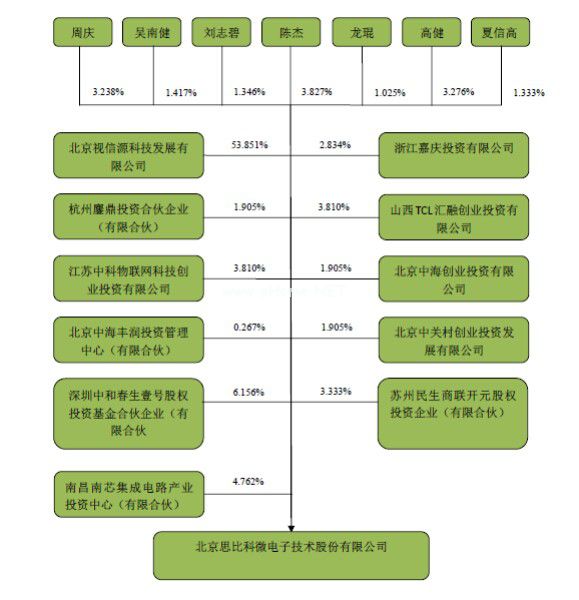

上述公告表示,思比科將在2015年8月10發(fā)行250萬股無限售條件股份,其中發(fā)行前總股本為5000萬股,加上本次發(fā)行250萬股,發(fā)行后思比科總股本達(dá)到5250萬股。

《手機(jī)報》記者查閱其此前發(fā)布的《公開轉(zhuǎn)讓說明書》顯示,此次思比科非公開發(fā)行250萬股,發(fā)行價格為9元/股,一家機(jī)構(gòu)參與此次定增:北京建廣資產(chǎn)管理有限公司通過南昌南芯集成電路產(chǎn)業(yè)投資中心(有限合伙)投資2250萬元,占發(fā)行后總股本的4.76%,成為公司第三大股東。

發(fā)行完成后,公司實(shí)際控制人陳杰直接持有公司3.827%的股份,另外,陳杰是北京視信源科技發(fā)展有限公司的法人代表,持有其45.85%的股份,間接持有公司24.691%的股份,合計持有公司28.518%的股份,為最大單一股東,仍然是公司的實(shí)際控制人。

除了定增方案的具體情況之外,在思比科前后公開的一些資料中還有一些其他的東西也值得一覽。

兩家子公司

其中,在其2013年和2014年財務(wù)報告中可以看到,思比科擁有兩家子公司,合并的財務(wù)報表范圍內(nèi)包含這兩家子公司。

太倉思比科微電子技術(shù)有限公司(下稱“太倉思比科”)為思比科全資子公司,該公司注冊成立于2012年5月15日,注冊資本為1000萬元,法定代表人為陳杰;

另一家天津安泰微電子技術(shù)有限公司(下稱“天津安泰”)同為思比科全資子公司,該公司注冊成立于2013年7月31日,注冊資本為1000萬元,法定代表人為陳杰。

思比科表示,太倉思比科的主要業(yè)務(wù)為芯片測試,母公司是其唯一客戶,申報期內(nèi),太倉思比科的收入全部來源于為母公司提供芯片測試服務(wù)。天津安泰的主要業(yè)務(wù)為車載芯片的研發(fā)設(shè)計和生產(chǎn),但報告期內(nèi)尚未投產(chǎn)。

作為唯一業(yè)務(wù)是負(fù)責(zé)為母公司所有芯片提供測試服務(wù)的太倉思比科,據(jù)了解目前有員工160人,130人為測試工人,30人為工廠行政管理人員、測試設(shè)備維護(hù)工程師和品質(zhì)管理工程師。換句話說,思比科的主要生產(chǎn)經(jīng)營中心為太倉思比科。

據(jù)了解,在報告期內(nèi),收入主要為芯片測試收入的子公司太倉思比科在2014年度和2013年度分別實(shí)現(xiàn)收入為1826.63萬元和2024.34萬元。

發(fā)展滯后

在發(fā)布公開轉(zhuǎn)讓公告前后,思比科同時還發(fā)布了《財務(wù)報表及審計報告》。據(jù)報告顯示,2014年和2013年度,思比科實(shí)現(xiàn)主營收入分別為3.79億元和3.96億元,實(shí)現(xiàn)凈利潤分別為495.86萬元和1599.90萬元,報告期內(nèi),公司主營業(yè)務(wù)收入占營業(yè)收入的比重分別為100.00%和100.00%。

可以看到,相比2013年,去年思比科在營收上呈下滑趨勢。《手機(jī)報》記者整理相關(guān)數(shù)據(jù)發(fā)現(xiàn),不僅其營收出現(xiàn)下滑,其毛利率也有所下滑,2013年,思比科毛利率為16.74%,而2014年下滑1.04%至15.70%。

思比科坦承,2014年以前,公司的主要銷售芯片產(chǎn)品線集中于8萬、30萬、130萬和200萬的中低端CMOS芯片。根據(jù)IBS公司和海通證券研究所發(fā)布的資料,從出貨數(shù)量上來看,思比科的CMOS圖像傳感器芯片產(chǎn)品的市場占有率已經(jīng)進(jìn)入了全球五強(qiáng),但是其產(chǎn)品結(jié)構(gòu)偏向于低端產(chǎn)品。

思比科表示,2014年公司主營業(yè)務(wù)收入較2013年減少約1,770萬元,降幅約為4.5%,主要原因是產(chǎn)品結(jié)構(gòu)調(diào)整尚未完成和市場需求的改變等原因造成,其中200萬像素圖像傳感器芯片(主要是SP2518)更新?lián)Q代引起銷量下降約3,000萬元。

另外,產(chǎn)品毛利率下降約1個百分點(diǎn),主要是因為,與2013年相比,2014年毛利率下降明顯的產(chǎn)品主要為SP2518、SP2519、SP2529、SP0A18等產(chǎn)品。其中,SP0A18是2011年前后投放市場的產(chǎn)品,而圖像傳感器芯片市場技術(shù)迭代速度很快,該產(chǎn)品目前性價比較低,無法完全滿足市場需求,故市場價格較低,導(dǎo)致毛利率明顯下降。思比科表示,未來公司將停止該產(chǎn)品的生產(chǎn)。

其他的SP2518、SP2529、SP2519均為200萬像素圖像傳感器芯片,2014年前后,國內(nèi)手機(jī)市場價格競爭加劇,用于手機(jī)的圖像傳感器芯片市場價格競爭也跟著惡化,產(chǎn)品單價下降10%左右,導(dǎo)致部分毛利率下降明顯。另外,SP2518也是投放市場較早的產(chǎn)品,2014年已無法滿足市場需求。思比科表示,公司決定不再繼續(xù)生產(chǎn)產(chǎn)品,通過價低價格來消化原有庫存。

數(shù)據(jù)上看,營收和毛利率下滑并沒有太大,但在這些數(shù)據(jù)中可以看到,影響最大的,恐怕是是思比科在凈利潤上的急劇下滑,其降幅達(dá)到69%。雖然已經(jīng)成功掛牌新三板,但過去一年的利潤表現(xiàn)上肯定不如公司股東之意。

事實(shí)上,思比科過去一年數(shù)字急劇下滑的背后實(shí)則是攝像頭產(chǎn)業(yè)的發(fā)展快于其自身的發(fā)展。

自去年以來,高端像素產(chǎn)品的發(fā)展速度迅猛,下游高端像素手機(jī)相機(jī)模組的需求也快速走旺,以國際品牌為主的高端芯片的出貨快速上漲的同時,大幅壓縮了以思比科為代表的曾經(jīng)是市場主流的低端產(chǎn)品市場。

《手機(jī)報》記者調(diào)查顯示,去年國產(chǎn)攝像頭模組中8M及以上模組出貨占總體模組出貨比重約為25%左右,但從今年開始,《手機(jī)報》記錄在冊企業(yè)庫中8M及以上產(chǎn)品的出貨情況則快速增長,有的企業(yè)近半年已經(jīng)達(dá)到占比近一半。

思比科表示,自2015年開始,公司研制的500萬像素和800萬像素等中高端產(chǎn)品開始投放市場,市場規(guī)模逐步擴(kuò)大。同時,隨著新一代200萬像素等新產(chǎn)品的投放市場,銷售業(yè)績和利潤狀況將得到改善。

對于未來三年,思比科表示,將重點(diǎn)研制用于中高端智能手機(jī)和平板電腦的高性能500萬像素、800萬像素和1300萬像素等高端圖像傳感器芯片產(chǎn)品,并逐步進(jìn)入中高端手機(jī)、平板電腦等移動互聯(lián)網(wǎng)市場。

供應(yīng)鏈調(diào)整

在調(diào)整產(chǎn)品結(jié)構(gòu)快速跟上市場發(fā)展的同時,思比科公開的材料里還可以看到其供應(yīng)鏈體系也在暗自調(diào)整中。

據(jù)了解,思比科在芯片封裝和晶圓采購方面主要以外協(xié)模式為主,報告期內(nèi),思比科主要通過外協(xié)廠商日本東芝半導(dǎo)體、蘇州晶方半導(dǎo)體、昆山西鈦微、臺灣精材以及蘇州科陽等來完成芯片封裝。晶圓外協(xié)主要采購于韓國東部高科以及上海宏力半導(dǎo)體。

其中,韓國東部高科和日本的東芝半導(dǎo)體是公司的主要供應(yīng)商和外協(xié)廠家,兩家公司的采購金額占了公司采購總金額的一半以上。

目前日本東芝半導(dǎo)體是思比科最主要的封裝廠,但因考慮到日本地震頻繁且中日關(guān)系的不確定因素,為避免未來不可預(yù)知的風(fēng)險,思比科表示,必須在國內(nèi)找到并維持兩家封裝廠。

在思比科看來,除了昆山西鈦微電子科技有限公司,蘇州科陽的設(shè)備能力和技術(shù)能力居于目前國內(nèi)先進(jìn)水平,有能力在研發(fā)和生產(chǎn)上持續(xù)的投入資金,思比科前期從蘇州科陽少批量的訂購也比較穩(wěn)定,為了保證產(chǎn)品供應(yīng)的穩(wěn)定性,思比科表示與蘇州科陽的合作是必要的。

目前蘇州科陽在不斷加大生產(chǎn)的投入,同時產(chǎn)品量比較穩(wěn)定,同時作為市場的后入者,其愿意用更低的價格換取市場占有率,思比科表示,只要其產(chǎn)品品質(zhì)穩(wěn)定,未來思比科與其的合作會保持穩(wěn)定增長。

這也側(cè)面說明思比科在關(guān)鍵芯片封裝方面也在逐漸向國內(nèi)轉(zhuǎn)移。從其對科陽的選擇中可以看到,思比科考慮更多的一是穩(wěn)定性,另外更為重要的也是希望在成本上的能有所減省。

在《手機(jī)被》攝像頭芯片月出貨量排行榜中,思比科一直尷尬的夾在與國際廠商不能相提并論、同國內(nèi)廠商相比市場份額遠(yuǎn)遠(yuǎn)不及的,要上不能、要下也不舍的局面中。隨著成功掛牌新三板以及實(shí)現(xiàn)首次定增,思比科在資本市場的助力下希望能一改其過去一直處于被動的狀態(tài)。

不過新三板的勁風(fēng)今年以來雖然吹的呼呼作響,但自6月底A股暴跌以后,由于流動性掣肘、市場熱度下降,無論是做市商還是投資者,參與新三板市場的投資策略正在發(fā)生變化,從以往重“量”轉(zhuǎn)向重“質(zhì)”。

01月07日 18:14

01月07日 18:14