如果說(shuō)年初的韓國半導體顯示本土線(xiàn)體退出是預料之中,國內A股的超大收購無(wú)疑是晴天霹靂。

2020年8月28日,TCL科技(000100.SZ)公告披露,TCL科技以約10.80億美元(約合76.22億人民幣)對價(jià)獲得蘇州三星電子液晶顯示科技有限公司60%的股權及蘇州三星顯示有限公司100%的股權。同時(shí),三星顯示以蘇州三星電子液晶顯示60%股權的對價(jià)款7.39億美元(約合52.13億元人民幣)對TCL華星進(jìn)行增資,增資后三星顯示占TCL華星12.33%股權。

據公開(kāi)資料顯示,目前,三星蘇州8.5代線(xiàn)共有三大股東,包括三星Display、蘇州工業(yè)園區國有資產(chǎn)控股發(fā)展有限公司、TCL華星,它們分別持有該條產(chǎn)線(xiàn)60%、30%和10%的股權。若TCL科技成功收購三星蘇州8.5代線(xiàn),TCL科技將有3條8.5代線(xiàn)、兩條11代線(xiàn),在大尺寸面板市場(chǎng)與京東方平起平坐。

一位業(yè)內人士指出,從目前的市場(chǎng)格局來(lái)看,中國的京東方、深天馬、維信諾及臺灣四雄在全球擁有一定的市場(chǎng)地位,而TCL科技收購三星蘇州工廠(chǎng)完成后,憑借著(zhù)LCD產(chǎn)能的進(jìn)一步釋放自此將形成京東方、TCL華星的全球雙雄格局。

韓廠(chǎng)退出誘發(fā)行業(yè)重組,TCL科技借勢蓄能

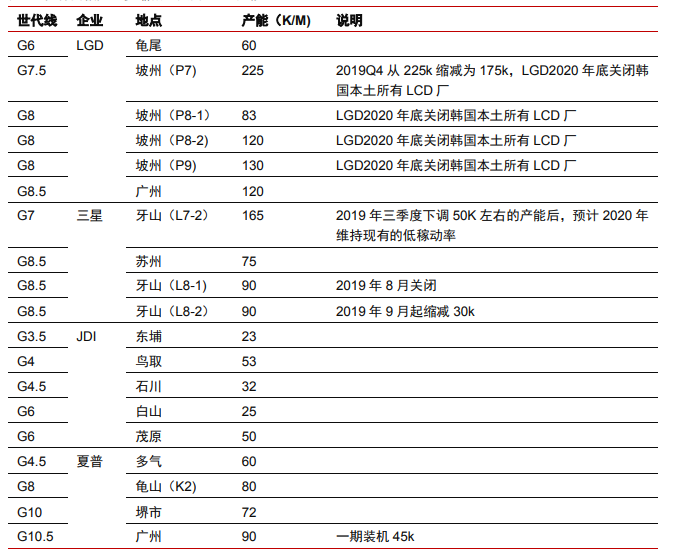

當前,LCD產(chǎn)業(yè)主要集中在日本、韓國、中國臺灣和中國大陸地區,中國大陸平板顯示產(chǎn)業(yè)因國家產(chǎn)業(yè)政策支持、多條國內高世代面板生產(chǎn)線(xiàn)的建設以及同國外同行業(yè)企業(yè)的合作交流逐漸增加,國內液晶顯示企業(yè)得到較大發(fā)展,以京東方、TCL華星、天馬等為代表的面板企業(yè)迅速崛起,產(chǎn)業(yè)中心向中國大陸呈現明顯轉移。

同時(shí)在激烈的市場(chǎng)競爭下,日韓面板產(chǎn)能逐步退出,日韓地區,以L(fǎng)GD、三星為代表的面板企業(yè)逐步關(guān)閉LCD產(chǎn)線(xiàn),退出市場(chǎng)競爭,LGD將在2020年的底前關(guān)閉韓國本土所有LCD廠(chǎng),并專(zhuān)注于大尺寸MOLED研發(fā);三星也從2019年起逐步縮減、關(guān)閉LCD產(chǎn)能,并宣布自2021年起終止所有LCD產(chǎn)品供應,將重心聚焦到QD-OLED技術(shù)上。

當然,兩大巨頭的退出并不代表著(zhù)LCD技術(shù)缺乏應用,相反而是三星、LG的LCD高利潤模式滿(mǎn)足不了市場(chǎng)需求。鑒于市場(chǎng)競爭加劇及供需的不匹配,全球面板廠(chǎng)商毛利率水平亦降至低位,而三星、LG承受不了長(cháng)期的價(jià)格戰,退出競爭自是必然。

不過(guò),觀(guān)察君發(fā)現,在同樣面對較低的價(jià)格之時(shí),TCL華星卻能保持盈利。據觀(guān)察君了解,自2012年投產(chǎn)以來(lái),TCL華星是幾家液晶顯示龍頭企業(yè)中唯一一家凈利潤始終為正的企業(yè),即使在全行業(yè)深陷虧損低谷的2019年,依舊保持效益領(lǐng)先,實(shí)現2019年前三季度營(yíng)收245.6億元,同比增長(cháng)達到28.4%,TCL華星EBITDA率能連續多個(gè)季度排名全球領(lǐng)先。

進(jìn)入2020年,新冠疫情對面板上下游產(chǎn)業(yè)鏈訂單造成沖擊,但TCL華星提前規劃,依然保持健康的生產(chǎn)經(jīng)營(yíng)狀態(tài)。

據CINNO數據顯示,2月份TCL華星TV面板出貨量和出貨面積都排名第一。在出貨量方面,華星光電以18.8%的市場(chǎng)份額超過(guò)京東方成為全球最大的LCD電視面板供應商。而在出貨面積方面,華星光電也以19.6%的份額奪得第一。

對于TCL華星能夠盈利的關(guān)鍵,有業(yè)內人士認為,TCL華星能夠在逆境中保持效益行業(yè)領(lǐng)先的關(guān)鍵在于其極致效率,這家公司自投產(chǎn)以來(lái),始終發(fā)揮雙子星工廠(chǎng)聚合效應,通過(guò)產(chǎn)能布局提升產(chǎn)能擴張效率,發(fā)揮產(chǎn)業(yè)鏈一體化優(yōu)勢與極致效率成本措施。

在觀(guān)察君看來(lái),此次TCL科技收購三星蘇州8.5代線(xiàn),標志著(zhù)韓國面板龍頭企業(yè)的高盈利模式在現有的市場(chǎng)大環(huán)境下是行不通的,而中國大陸面板企業(yè)的效率為王模式儼然已成為最具有競爭力的經(jīng)營(yíng)模式。

有意思的是,在液晶顯示領(lǐng)域,三星、LGD兩大巨頭的產(chǎn)能退出后,供需關(guān)系回穩,甚至帶來(lái)了久違的市場(chǎng)需求缺口與價(jià)格上漲。

產(chǎn)能庫存回歸健康水位,今年6月開(kāi)始,液晶面板價(jià)格由跌轉漲,7月持續穩定向上,液晶TV面板報價(jià)飆升高于預期。光電協(xié)進(jìn)會(huì )PIDA認為,韓企產(chǎn)能的徹底出清將為2021年全球電視用面板帶來(lái)6.9%的供需缺口,屆時(shí),中國大陸將以62%的份額大幅領(lǐng)先于全球其他地區。

Trend Force分析師曾以產(chǎn)能擴張的角度觀(guān)察,表示未來(lái)中國大陸面板廠(chǎng)的成長(cháng)態(tài)勢迅猛,面板廠(chǎng)可能透過(guò)生產(chǎn)收斂、并購或買(mǎi)廠(chǎng)的方式提前進(jìn)行整合,牽動(dòng)未來(lái)顯示器面板供應版圖。

其實(shí),韓國半導體顯示本土線(xiàn)體退出是意料之中,不過(guò)可以預見(jiàn)的是,兩大巨頭的退出將會(huì )使得LCD市場(chǎng)供需變化,與此同時(shí)由于它們的退出,整個(gè)LCD市場(chǎng)將觸發(fā)新一輪的行業(yè)整合。憑借著(zhù)行業(yè)領(lǐng)先的經(jīng)營(yíng)管理能力、高效產(chǎn)業(yè)運營(yíng)水平及產(chǎn)能優(yōu)勢,TCL科技有能力在面板產(chǎn)業(yè)大重組時(shí)代把握大機會(huì ),實(shí)現跨越式發(fā)展。

為了更好的把握面板產(chǎn)業(yè)大重組下的機會(huì ),TCL科技在原有的競爭優(yōu)勢下,將戰略方向選為自下而上的延伸,積極布局半導體顯示技術(shù)及材料,并先后牽手三安光電開(kāi)發(fā)具有市場(chǎng)競爭力的Micro-LED,投資JOLED瞄準具有成本優(yōu)勢的噴墨印刷OLED,收購中環(huán)集團,最終將實(shí)現產(chǎn)業(yè)鏈整合,完善產(chǎn)業(yè)鏈生態(tài)構建,拓寬面板產(chǎn)業(yè)價(jià)值邊界,增強競爭實(shí)力。

當然這只是TCL科技資本動(dòng)作的一部分,而在借助資本的力量下,TCL科技與自己的目標越來(lái)越近。

TCL科技完成三星蘇州工廠(chǎng)后,全球面板雙雄格局正式形成

液晶材料作為目前研發(fā)時(shí)間最長(cháng)、應用最廣的光電材料,在使用壽命、制造成本和品質(zhì)穩定性方面決定了其在大面板領(lǐng)域的應用占據主導地位。

根據Digitimes Research預測,全球大尺寸TFT-LCD面板的產(chǎn)能將會(huì )逐步提升并趨于穩定,由2018年的2.4億平方米上升到2024年的3.08億平方米。產(chǎn)品結構而言,2017年和2018年電視占比均為80%左右,在全球液晶面板需求中占據首位,其次電腦顯示器、手機顯示器也是重要組成成分。

在電視方面,2019年全球液晶電視面板平均尺寸為42.7英寸,預計至2024年全球液晶電視面板平均尺寸將上升至49英寸。一位業(yè)內人士透露,更大的電視尺寸要求更穩定、技術(shù)成熟、成本較低的材料,因此TFT-LCD面板仍將是大屏顯示技術(shù)首選。

根據IHS Markit公布的數據,目前55寸超高清OLED面板以60%良品率計算,其制造成本是TFT-LCD面板的2.5倍,即使良品率提高到90%以上,其制造成本差距仍然為1.8倍,TFT-LCD面板在大尺寸面板應用領(lǐng)域仍然具有相當強的成本競爭優(yōu)勢。

電腦方面,我國電腦出貨量占全球比例近三分之二,2017年,我國全年生產(chǎn)微型計算機3.07億臺,占全球電腦市場(chǎng)出貨量的64.77%。預計到2023年我國臺式PC銷(xiāo)量將達到約11億臺。我國已成為全球電腦的生產(chǎn)基地,隨著(zhù)全球電腦產(chǎn)業(yè)持續向國內轉移,我國作為電腦生產(chǎn)大國的地位不斷提高,這將持續帶動(dòng)國內液晶面板需求的持續增長(cháng)。

手機方面,OLED屏受高端手機追捧,高端手機如三星、iphone,OLED已經(jīng)普及,但質(zhì)優(yōu)價(jià)廉的TFT-LCD屏仍將占有一席之地。

由此可見(jiàn),在兩大巨頭的退出下,LCD屏依然有著(zhù)龐大的市場(chǎng)發(fā)展空間,而為了獲取更多的市場(chǎng)占有率,TCL科技借助液晶面板產(chǎn)業(yè)退場(chǎng)潮和并購潮,牽手三安光電、投資JOLED、收購中環(huán)集團外,TCL科技還擬收購三星蘇州工廠(chǎng),而一旦其成功收購星蘇州工廠(chǎng)后便意味著(zhù)經(jīng)過(guò)十多年的努力,中國大陸面板產(chǎn)業(yè)終于完成逆襲之路。

觀(guān)察君獲悉,三星蘇州8.5代線(xiàn),其設計產(chǎn)能110K/月。據估計,2019年三星蘇州工廠(chǎng)約占三星液晶面板產(chǎn)能的27%,占全球大型面板產(chǎn)能的2.8%。TCL科技收購三星蘇州8.5代線(xiàn)之后,液晶面板行業(yè)頭部集中化趨勢顯著(zhù)。

在觀(guān)察君看來(lái),TCL科技成功收購三星蘇州工廠(chǎng)后,在產(chǎn)能進(jìn)一步擴大的同時(shí),將獲得更多的訂單,出于三星顯示器退出LCD舞臺的原因,TCL科技會(huì )成為三星電子液晶電視的屏幕重要供應商。

從全球面板市場(chǎng)格局來(lái)看,TCL科技成功收購三星蘇州工廠(chǎng)后標志著(zhù)面板全球雙雄格局正式確立,2021年TCL華星和京東方產(chǎn)能占比達40%,考慮行業(yè)出清及潛在外延并購機會(huì ),雙寡頭有望邁向50%+市場(chǎng)占有率,逐漸掌握千億美元面板市場(chǎng)的定價(jià)權。

對于TCL科技而言,這將是具有歷史性標志的重要時(shí)刻,因為一旦完成收購,其將成為全球市場(chǎng)中最重要的玩家,同時(shí)也更有能力在全球面板市場(chǎng)穩步上升,而作為L(cháng)CD面板市場(chǎng)的龍頭,TCL科技和京東方將會(huì )是這輪面板洗牌期的主導者。

01月07日 18:14

01月07日 18:14