歷時(shí)兩年多,這樁曾經(jīng)轟動(dòng)一時(shí)的中國最大半導體行業(yè)的海外并購案終于要落下帷幕了。

關(guān)注半導體行業(yè)的人都知道聞泰科技,因其收購安世半導體在并購市場(chǎng)上一戰成名。今天要說(shuō)的正是此事!

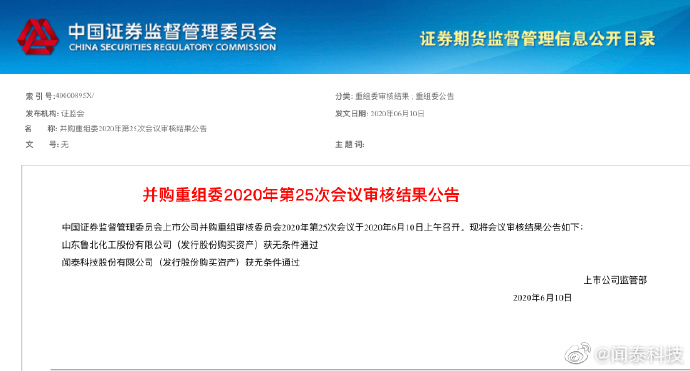

并購重組獲得無(wú)條件通過(guò)

6月10日,證監會(huì )并購重組審核委員會(huì )召開(kāi)2020年第25次工作會(huì )議,會(huì )議審核結果顯示,聞泰科技收購安世半導體(Nexperia)剩余股權事宜獲得無(wú)條件通過(guò)。

本次并購結束后,聞泰科技將合計持有安世半導體98.2%的股權,成為中國最大的半導體上市公司。

據了解,此次聞泰科技擬以發(fā)行股份及支付現金的方式購買(mǎi)子公司合肥芯屏等股東持有的安世剩余股權,交易對價(jià)為63.34億元,配套募集資金總額不超過(guò)58億元。其中,16億元用于安世中國先進(jìn)封測平臺及工藝升級項目建設,10.5億元投向云硅智谷4G/5G半導體通信模組封測和終端研發(fā)及產(chǎn)業(yè)化項目。

在此之前,聞泰科技已于2019年以268.54億元完成對安世半導體79.98%股權的收購。通過(guò)前次交易,聞泰科技進(jìn)入半導體領(lǐng)域。

資料顯示,安世半導體的前身是恩智浦的標準產(chǎn)品事業(yè)部,總部位于荷蘭,是有60年發(fā)展歷史的歐洲半導體公司。2017年2月,安世集團以現金27.6億美元收購了恩智浦持有的安世半導體100%股權。自此安世半導體開(kāi)始單獨運營(yíng),專(zhuān)注于分立器件,邏輯器件及MOSFET的器件的生產(chǎn)設計銷(xiāo)售,是全球功率半導體龍頭。

而聞泰科技則是全球最大的手機ODM企業(yè),主要業(yè)務(wù)系通訊終端產(chǎn)品的研發(fā)和制造業(yè)務(wù),主要為手機品牌廠(chǎng)商包括華為、三星、小米、聯(lián)想、魅族等提供研發(fā)設計、生產(chǎn)制造服務(wù)。

得益于安世半導體的并表,聞泰科技的2019年業(yè)績(jì)出現了大幅增長(cháng)。2019年財報顯示,聞泰科技2019年實(shí)現營(yíng)收為415.78億元,同比增長(cháng)139.85%;歸母凈利潤12.54億元,同比增長(cháng)1954.37%。

那一場(chǎng)雙贏(yíng)的收購

聞泰科技是國內ODM(原始設計制造商)的第一梯隊供應商,在2017年手機ODM出貨量排名第一,市場(chǎng)份額19.95%,在行業(yè)內優(yōu)勢較為明顯。

2018年,聞泰科技的業(yè)績(jì)產(chǎn)生了明顯的下滑。下滑的主要原因是2018年手機關(guān)鍵部件的大幅漲價(jià),以及手機行業(yè)品牌進(jìn)一步集中,下游的溢價(jià)能力增強,導致下游的利潤在減小。

主要是因為上游的成本增加,下游的利潤減小,使得聞泰科技的2018年的凈利潤大幅下滑。

面對這種窘境,ODM廠(chǎng)商破局的方法有兩個(gè)方向:1.自供物料,控制自己上游的成本2.與更多品牌廠(chǎng)商合作,拓展自己的業(yè)務(wù),提高自己的議價(jià)能力。

而聞泰科技收購安世半導體,正是為了增強控制自己對上游成本的控制。

前面說(shuō)過(guò),安世半導體的前身是恩智浦的標準產(chǎn)品事業(yè)部,2017年開(kāi)始單獨運營(yíng),專(zhuān)注于分立器件,邏輯器件及MOSFET的器件的生產(chǎn)設計銷(xiāo)售,是全球功率半導體龍頭。

安世半導體的主要客戶(hù)在歐美等國,產(chǎn)品在汽車(chē)電子領(lǐng)域的占比比較高。

從細分市場(chǎng)的全球排名看,安世半導體二極管和晶體管排名全球第一,邏輯器件排名全球第二(僅次于德州儀器),ESD保護器件排名全球第二,小信號MOSFET排名全球第二,汽車(chē)功率MOSFETs排名全球第二。

2017年-2018年安世半導體的營(yíng)業(yè)收入為86.69億元、104.3億元,同比增長(cháng)20%。凈利潤為6.71億、12.38億,同比增長(cháng)83%。安世半導體的毛利潤分別為33.9%,35.8%,相對于聞泰科技而言,毛利潤可以說(shuō)是很高了。

安世半導體的高速增長(cháng)的主要原因是整個(gè)功率半導體目前處于供不應求的狀態(tài),在供給側,產(chǎn)能受制于硅片的短缺,限制了產(chǎn)能的釋放。而需求側,則在新能源汽車(chē)的行業(yè)趨勢,大幅提升了下游需求。因為相對于傳統汽車(chē),新能源汽車(chē)使用的汽車(chē)電子的價(jià)值為傳統車(chē)型的兩倍。

在業(yè)務(wù)發(fā)展上,安世半導體正在積極的拓展中國市場(chǎng),同時(shí)希望在手機、通訊、計算機等方面提升市場(chǎng)占有率。

目前來(lái)看,聞泰科技收購安世半導體,真是一次雙贏(yíng)的收購。

對于聞泰科技而言,收購安世半導體可以有效的提升對上游成本的控制,從而降低自己的整體成本。

而對安世半導體而言,可以借助聞泰科技在手機、通信和計算機等方面原有的影響力,有效的提升自己在該方面的市場(chǎng)占有率。

同時(shí),在特殊的背景之下,芯片國有化是一個(gè)深刻的大趨勢。此時(shí)被聞泰科技收購,會(huì )更有效的拓展中國市場(chǎng)。

2019年12月,聞泰科技以268.54億元完成對安世半導體79.98%股權的收購,這是中國有史以來(lái)最大的半導體收購案,也是中國公司首次收購具有全球領(lǐng)先地位的半導體公司。

2020年6月10日,聞泰科技的這場(chǎng)并購重組獲得證監會(huì )并購重組審核委員會(huì )無(wú)條件通過(guò)。

對于未來(lái)的發(fā)展,聞泰科技表示,2020年,5G會(huì )帶來(lái)全新的改變世界的浪潮,5G技術(shù)將會(huì )給我們行業(yè)帶來(lái)超過(guò)5年以上的黃金發(fā)展期,公司將秉持不斷突破邊界,為人類(lèi)創(chuàng )造價(jià)值的發(fā)展理念,在5G、IoT、汽車(chē)電子和半導體領(lǐng)域全面發(fā)力;此外,公司過(guò)去十幾年在規模、技術(shù)、研發(fā)、生產(chǎn)、全球交付等方面的所有積累,都將成為在5G當中實(shí)現高速發(fā)展的有力保障。

01月07日 18:14

01月07日 18:14