與丘鈦科技業(yè)績(jì)曲線(xiàn)頗為一致的是,2019年舜宇光學(xué)的營(yíng)收和凈利潤也雙雙實(shí)現了增長(cháng)。

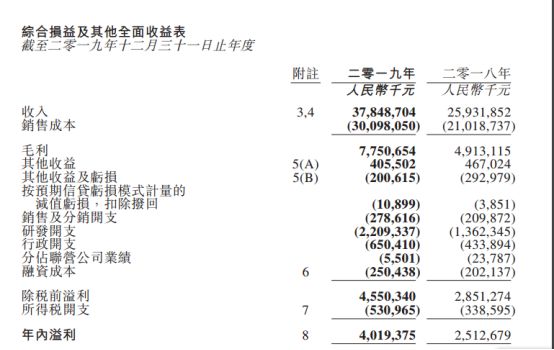

近日,舜宇光學(xué)對外公布了其2019年業(yè)績(jì)報告,根據公告內容顯示,舜宇光學(xué)2019年全年營(yíng)收約為378.49億元,較去年增加約46%;實(shí)現凈利潤40.19億元,較去年增加約60%。

對于營(yíng)收增長(cháng)的原因,舜宇光學(xué)表示,主要是因為集團受惠于智能是相關(guān)業(yè)務(wù)的進(jìn)一步發(fā)展以及車(chē)載成像及傳感領(lǐng)域的快速增長(cháng)。而對于凈利潤增長(cháng)的原因,舜宇光學(xué)表示年內凈利潤增加主要是因為毛利增加。

在綜合毛利率上,舜宇光學(xué)的毛利率約為20.5%,較去年上升約1.6個(gè)百分點(diǎn),對于毛利率上升的原因,舜宇光學(xué)直言主要是由于光學(xué)零件事業(yè)及光電產(chǎn)品事業(yè)的毛利率較去年有所提升。

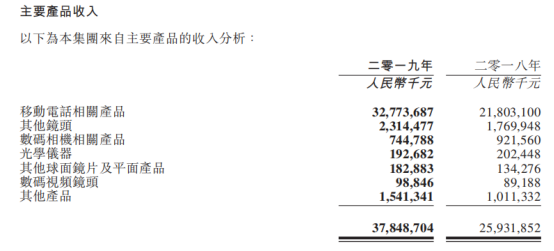

從舜宇光學(xué)主要產(chǎn)品的收入端來(lái)看,2019年舜宇光學(xué)的主要產(chǎn)品分別為移動(dòng)電話(huà)相關(guān)產(chǎn)品、其他鏡頭、數碼相機相關(guān)產(chǎn)品、光學(xué)儀器、其他球面鏡片及平面產(chǎn)品、數碼視頻鏡頭及其他產(chǎn)品。

其中移動(dòng)電話(huà)相關(guān)產(chǎn)品收入占比最大。根據公告內容顯示,2019年舜宇光學(xué)移動(dòng)電話(huà)相關(guān)產(chǎn)品的收入約為327.74億元,占總收入的86.59%。

而收入占比第二大的主要產(chǎn)品為其他鏡頭,報告期內舜宇光學(xué)其他鏡頭產(chǎn)品的收入約為23.14億元,占總收入的比重約為6.11%。

去年舜宇光學(xué)光電產(chǎn)品凈利潤約為13.16億元:攝像頭模組出貨量約為5.4億顆

舜宇集團有限公司為國內領(lǐng)先的綜合光學(xué)產(chǎn)品制造商,成立于1984年,2007年6月15日在香港聯(lián)交所主板上市,是首家在香港紅籌上市的國內光學(xué)企業(yè)。

其主要產(chǎn)品包括三大類(lèi),分別為光電產(chǎn)品、光學(xué)零部件和光學(xué)儀器。其中光電產(chǎn)品主要包括手機攝像頭模組和其他光電模組產(chǎn)品;光學(xué)零件產(chǎn)品主要包括玻璃球面鏡片、手機鏡頭、車(chē)載鏡頭和其他鏡頭;光學(xué)儀器主要包括顯微儀器。

根據公告內容顯示,2019年,舜宇光學(xué)光電產(chǎn)品事業(yè)的收入較去年增長(cháng)約46.6%至287.48億元,凈利潤約為13.16億元,產(chǎn)品毛利率約為9.3%。

對于光電產(chǎn)品事業(yè)收入的增長(cháng)原因,舜宇光學(xué)直言,收入增長(cháng)主要是因為手機攝像頭模組的出貨量及平均銷(xiāo)售單價(jià)上升。

筆者了解到,舜宇光學(xué)2019年的手機攝像頭模組全年出貨量約為5.4億件,較去年增長(cháng)約27.7%,且該業(yè)務(wù)有效梳理和整改了制造體系及管理流程,并對組織架構進(jìn)行了調整,同時(shí)也進(jìn)一步打通了銷(xiāo)售、研究與開(kāi)發(fā)(研發(fā))、制造、品質(zhì)保證等各個(gè)環(huán)節,產(chǎn)品良率得到了提升,經(jīng)營(yíng)成本進(jìn)一步下降。

事實(shí)上,除了手機攝像頭模組出貨量外,筆者發(fā)現,去年舜宇光學(xué)的其他光電產(chǎn)品的出貨量約為4921萬(wàn)件,同比增長(cháng)386.07%。

筆者從供應鏈處了解到,舜宇光學(xué)的手機攝像頭模組已進(jìn)入包括華為、OPPO、VIVO、三星、小米、聯(lián)想等大部分國內外知名品牌手機廠(chǎng)商供應鏈體系中,2019年舜宇光學(xué)的攝像頭模組前三大客戶(hù)分別為華為、小米和vivo。

去年光學(xué)零件凈利潤34.55億元:手機鏡頭出貨約13.43億件/車(chē)載鏡頭出貨為5010萬(wàn)件

除了光電產(chǎn)品業(yè)務(wù)外,舜宇光學(xué)2019年光學(xué)零件業(yè)務(wù)的收入較去年增長(cháng)約46.6%至約88.15億元;實(shí)現凈利潤34.55億元,光學(xué)零件毛利率約為45.2%。

對于光學(xué)零件業(yè)務(wù)收入增長(cháng)的原因,舜宇光學(xué)表示主要是因為手機鏡頭及車(chē)載鏡頭的業(yè)務(wù)發(fā)展良好。

根據數據顯示,2019年舜宇光學(xué)的手機鏡頭出貨量約為13.43億件,較去年增長(cháng)約41.3%。舜宇光學(xué)在公告中也直言,舜宇手機鏡頭市場(chǎng)占有率于2019年度穩居全球第二,產(chǎn)品結構和客戶(hù)結構也進(jìn)一步優(yōu)化。

筆者從供應鏈處了解到,舜宇光學(xué)的手機鏡頭與三星、華為、OPPO、vivo、小米等是廠(chǎng)商均形成了穩定的合作,而去年舜宇光學(xué)的手機鏡頭出貨量最大的客戶(hù)是三星。

除了手機鏡頭外,舜宇光學(xué)的車(chē)載鏡頭全年出貨量也有所提升。據了解,舜宇光學(xué)車(chē)載鏡頭出貨量約為5010萬(wàn)件,較去年增長(cháng)約25.4%。

據悉,舜宇光學(xué)的車(chē)載光學(xué)鏡頭已進(jìn)入奔馳、寶馬、奧迪、雷克薩斯等豪華車(chē)領(lǐng)域,舜宇光學(xué)在公告中也直言,車(chē)載鏡頭2019年全年出貨量較去年增長(cháng)約25.4%,且持續保持了好于行業(yè)的增長(cháng)勢頭及全球第一的領(lǐng)先地位,且市場(chǎng)份額進(jìn)一步得到提升。

事實(shí)上,除了上述二大事業(yè)外,報告期內舜宇光學(xué)光學(xué)儀器事業(yè)的收入較去年下降約5.0%,至2.85億元,實(shí)現凈利潤約0.42億元,產(chǎn)品毛利率約為41.3%。

而對于光學(xué)儀器收入減少的原因,舜宇光學(xué)直言,收入下降主要是因為光學(xué)儀器的市場(chǎng)需求疲弱所致。

展望2020年,舜宇光學(xué)表示,2020年集團將繼續提升研發(fā)能力,突破關(guān)鍵技術(shù)要素,完善研發(fā)體制建設,提升產(chǎn)品的技術(shù)附加值,不斷提升制造能力,不斷優(yōu)化制造管理流程和組織架構,持續革新工藝技術(shù),加速推進(jìn)自動(dòng)化制造和自動(dòng)化檢測的進(jìn)程,提高制造效率和產(chǎn)品品質(zhì),提升制造附加值。

同時(shí),還將緊緊圍繞兩個(gè)轉變,加大新事業(yè)投入,培育新的業(yè)務(wù)增長(cháng)點(diǎn),例如如機器人視覺(jué)系統、增強現實(shí)(「AR」)光學(xué)顯示、空間定位與多傳感器。此外,還將加強人才隊伍建設和企業(yè)文化建設,提升人才質(zhì)量。

01月07日 18:14

01月07日 18:14