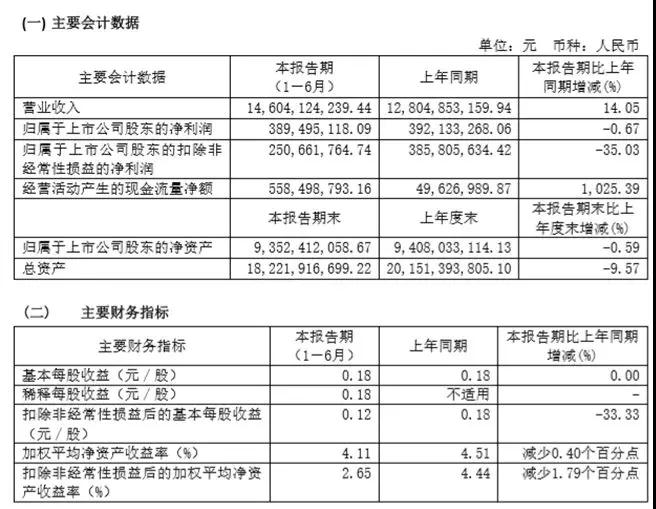

營(yíng)業(yè)收入146.04億增收,凈利潤3.89億持平

2019年8月23日環(huán)旭電子(601231.SH)發(fā)布2019年上半年業(yè)績(jì)報告,顯示2019年上半年公司營(yíng)業(yè)收入146.04億元,同比增長(cháng)14.05%;歸屬于上市公司股東的凈利潤3.89億元,同比下降0.67%。基本每股收益0.18元。

環(huán)旭電子表示工業(yè)類(lèi)產(chǎn)品和消費電子類(lèi)產(chǎn)品營(yíng)收增幅最大,主要由于工業(yè)類(lèi)產(chǎn)品2018年新增重要客戶(hù),該客戶(hù)訂單今年上半年持續增加以及穿戴產(chǎn)品2019年第一季度訂單明顯增長(cháng)。

歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤較上年同期下降35.03%。主要由于1)公司綜合毛利率下降0.74個(gè)百分點(diǎn);2)公司期間費用(研發(fā)費用、管理費用、銷(xiāo)售費用、財務(wù)費用)同比增長(cháng)27.19%,其中主要是管理費用(公司2019年為擴充營(yíng)運規模及增加海外據點(diǎn)按季度使相關(guān)人事費用如員工薪資費用、計提員工激勵獎金、員工差旅支出都有所增加、并因適用新租賃準則使折舊費用增加、升級及購買(mǎi)系統軟件及專(zhuān)案相關(guān)勞務(wù)費用增加等原因所致)同比增幅較大;3)盡管公司歸屬于上市公司的凈利潤僅同比下降0.67%,但報告期內公司非經(jīng)常性損益金額為1.39億元,較去年同期的632.76萬(wàn)元相比增幅較大,主要是公司持有的交易性金融資產(chǎn)中股票投資產(chǎn)生的公允價(jià)值變動(dòng)損益同比變動(dòng)幅度較大所致。報告期經(jīng)營(yíng)活動(dòng)產(chǎn)生的現金流量?jì)纛~增加1,025.39%,主要因為報告期內銷(xiāo)售回款較多及取得政府補助所致。

在盈利能力方面,環(huán)旭電子表示2019年上半年毛利金額為14.20億元,較去年同期增長(cháng)5.94%。報告期,為使員工績(jì)效獎金費用更好地與公司經(jīng)營(yíng)業(yè)績(jì)相匹配,公司上半年計提績(jì)效獎金,此外,公司營(yíng)運規模擴大及海外據點(diǎn)擴充、適用新租賃準則、購買(mǎi)軟件系統等原因造成管理費用同比增長(cháng)1.46億元;上半年公司增加SiP、工業(yè)類(lèi)等新產(chǎn)品研發(fā)投資造成研發(fā)費用增加0.47億元。公司期間費用同比增長(cháng)2.37億元,同比增幅達到27.19%,明顯超過(guò)毛利增長(cháng)幅度,造成2019年上半年扣非后凈利潤為2.51億元,同比減少1.35億元,下降35.03%。公司將合理控制員工薪酬費用,預計2019年全年的員工薪酬費用不會(huì )出現顯著(zhù)的增長(cháng)。

另外在產(chǎn)能布局上,環(huán)旭電子表示為了滿(mǎn)足中長(cháng)期發(fā)展和客戶(hù)需求,公司積極拓展新的生產(chǎn)據點(diǎn),在惠州籌建新廠(chǎng),投資新業(yè)務(wù)產(chǎn)能規模,并在墨西哥廠(chǎng)、臺灣廠(chǎng)擴產(chǎn)。

目前環(huán)旭電子的財務(wù)項目十分健康

環(huán)旭電子目前的應收賬款截至2019年6月30日應收賬款占總資產(chǎn)的比例為27.50%。環(huán)旭電子表示自己客戶(hù)集中度較高,2017-2018年前五大客戶(hù)合計占公司收入比重分別為66.35%、65.94%,主要客戶(hù)均為業(yè)內知名的品牌商,信用記錄良好,壞賬風(fēng)險較小。不過(guò)未來(lái)隨著(zhù)公司經(jīng)營(yíng)規模的擴大及拓展國內市場(chǎng),應收賬款的規模會(huì )相應增長(cháng),信用風(fēng)險也會(huì )相應提高,如發(fā)生金額較大的呆壞賬損失,將對公司的盈利水平造成不利影響。

環(huán)旭的存貨截至2019年6月30日賬面價(jià)值占流動(dòng)資產(chǎn)的比例為29.78%,占總資產(chǎn)的比例為24.83%,存貨水平處于低位。

影響環(huán)旭電子盈利能力的重要一項是匯率波動(dòng),環(huán)旭電子也認為在大陸地區以外的營(yíng)業(yè)收入占比80%以上,主要交易以美元報價(jià)為主,美元升值對公司制造成本相對有利,但對公司的美元借款會(huì )有負面影響。

環(huán)旭電子的未來(lái)如何,要看SIP封裝技術(shù)還能有什么應用

環(huán)旭電子是消費類(lèi)電子產(chǎn)業(yè)鏈是SIP封裝技術(shù)的引導者與受益方。因此環(huán)旭電子的主營(yíng)業(yè)力沒(méi)有發(fā)生重大的變化與延伸之前,SIP封裝技術(shù)的發(fā)展前景,就是環(huán)旭電子的未來(lái)。

從李星掌握的信息來(lái)看,SiP封裝技術(shù)是從芯片外圍線(xiàn)路封裝的立場(chǎng),對不同芯片進(jìn)行并排或3D立體堆疊的封裝方式,將多個(gè)電子元件或器件組裝到一起,實(shí)現一定組合功能的單個(gè)標準封裝件。

也就是說(shuō),SIP封裝技術(shù)屬于芯片制程外的一種外掛式芯片3D立體堆疊器件集成技術(shù),主要是為了解決封裝面積與封裝精度兩大難題。但據李星從行業(yè)中了解的發(fā)展歷程來(lái)看,由于沒(méi)有打通量產(chǎn)技術(shù)的經(jīng)濟性,SIP封裝技術(shù)從研發(fā)出來(lái)后,一直并沒(méi)有被行業(yè)很好的利用,直到被蘋(píng)果手表與蘋(píng)果無(wú)線(xiàn)藍牙耳機的需求推動(dòng)后,最終形成了完整的量產(chǎn)產(chǎn)業(yè)鏈。

而且隨傳統芯片設計方式在摩爾定律上遇到了瓶頸,因此這種外掛式的3D芯片堆疊封裝工藝——SiP封裝技術(shù)的發(fā)展越來(lái)越被業(yè)界重視。目前除了在CPU\GPU\MCU與內存芯片等運算存儲芯片集成封裝上大規模應用外,一些電學(xué)運作原理相近的專(zhuān)業(yè)算法芯片,也正在源源不斷的加入到SIP封裝工藝里里。

而且隨著(zhù)越來(lái)越多的算法芯片加入,與之配套的MEMS傳感芯片,現在也正在快速的引入到SIP封裝包中,用來(lái)替代現在的獨立SMT封裝技術(shù)和3D片上堆疊封裝技術(shù)。

從目前行業(yè)的發(fā)展狀況來(lái)看,以蘋(píng)果為代表的消費類(lèi)電子產(chǎn)品,正在快速推進(jìn)SIP封裝技術(shù)的普及。蘋(píng)果除了在周邊產(chǎn)品上主推SIP封裝工藝外,同時(shí)也開(kāi)始在iPhone智能手機、平板電腦上推廣,甚至其筆記本電腦的設計,也在往這個(gè)方向靠擾。

另外一個(gè)可以想象的市場(chǎng)空間是,5G時(shí)代來(lái)臨,依托物聯(lián)網(wǎng)技術(shù)的智能終端硬件碎片化,將會(huì )給市場(chǎng)帶來(lái)區大的增量空間,最典型的示范產(chǎn)品,就是智能手表和TWS智能耳機和其它智能語(yǔ)音穿戴產(chǎn)品與智能語(yǔ)音箱產(chǎn)品等,已經(jīng)證實(shí)了SIP封裝技術(shù)所帶來(lái)的技術(shù)提升與成本下降。

然而,SIP封將技術(shù)也不是沒(méi)有對手。盡管對于沒(méi)有芯片設計處理能力和量產(chǎn)工藝技術(shù)突破能力的企業(yè)來(lái)講,SIP封裝技術(shù)是跟上摩爾定律的很好武器,但對于有著(zhù)芯片能力的企業(yè)來(lái)說(shuō),除非是線(xiàn)路工藝制程難以在材料與電學(xué)性上兼容,否則就會(huì )像SIP封裝替代片上堆疊封裝技術(shù)一樣,SIP封裝技術(shù)也將會(huì )被芯片內部功能集成的3D堆疊技術(shù)所取代。

不過(guò),SIP封裝技術(shù)畢竟填補了芯片集成與片上3D堆疊封裝之間的工藝空白,因此,作為一種基礎性的封裝技術(shù)存在,SIP封裝與片上3D堆疊封裝和SMT封裝一樣,還是作為十分重要的一環(huán),會(huì )長(cháng)時(shí)間存在產(chǎn)業(yè)鏈里面。

實(shí)際上,業(yè)界對環(huán)旭電子后續業(yè)績(jì)增長(cháng)的擔心,更多是的全球經(jīng)濟放緩和貿易環(huán)境惡化所帶來(lái)的現有業(yè)務(wù)萎縮,以及行業(yè)競爭對手的產(chǎn)能擴張擠壓與殺價(jià)競爭。如果5G不能帶來(lái)如AR\VR\MR、新品智能語(yǔ)音、健康等新品類(lèi)可穿戴智能設備的增長(cháng),SIP封裝市場(chǎng)的天花板也十分清晰可見(jiàn)。

而且環(huán)旭電子現在的產(chǎn)品毛利率和凈利率都太低,一旦有點(diǎn)風(fēng)吹?動(dòng),就只能虧損運營(yíng)了。

01月07日 18:14

01月07日 18:14