金龍機電是國內最早從事馬達研發(fā)、生產(chǎn)及銷(xiāo)售的廠(chǎng)商之一,也是國內少數以馬達為主業(yè)的上市公司,由于連續兩年凈利潤為負,金龍機電收到退市風(fēng)險警示。

金龍機電連續兩年凈利潤為負

金龍機電是國內領(lǐng)先的微特電機和結構件生產(chǎn)廠(chǎng)商,主要從事馬達、硅膠塑膠結構件及觸控顯示產(chǎn)品研發(fā)、生產(chǎn)及銷(xiāo)售,并于2009年成功上市。

筆者從早年金龍機電招股說(shuō)明書(shū)處獲悉,2008年,金龍機電手機用微電機產(chǎn)量約7800萬(wàn)只,按照2008年全球手機出貨量11.8億只計算(數據來(lái)源:國家發(fā)改委高技術(shù)產(chǎn)業(yè)司網(wǎng)站),2008年金龍機電全球手機用微特電機市場(chǎng)占有率為6.61%。

從當時(shí)所披露的消息來(lái)看,金龍機電核心客戶(hù)包括深圳華為、中興通訊、富士康、比亞迪電子、歐萊雅、博朗等國內外知名企業(yè)。

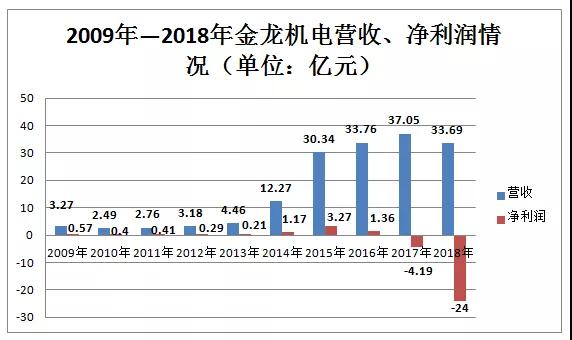

而筆者在梳理金龍機電自上市以來(lái)的年報時(shí)發(fā)現,近10年來(lái),金龍機電的營(yíng)收和近利潤出現了異常的變化。

2009年—2016年,這幾年雖然金龍機電的營(yíng)收和凈利潤出現過(guò)小幅的波動(dòng),但每年也都處于盈利狀態(tài),其中,2015年金龍機電的凈利潤高達3.27億元。

筆者從金龍機電年報中獲悉,2010年,金龍機電以自有資金投入觸摸LCM模組項目和攝像頭模組項目;2011年金龍機電手機用微特電機約占全球智能手機的10%,這一年金龍機電在保持超小型微電機穩定發(fā)展的基礎上,繼續加大投入、開(kāi)發(fā)試制產(chǎn)品項目,向微特電機應用組建模組化及相關(guān)產(chǎn)業(yè)鏈延伸發(fā)展,從移動(dòng)終端產(chǎn)品單一器件提供商向相關(guān)產(chǎn)業(yè)模組(組件)整體解決方案提供商的升級轉型發(fā)展。

2012年,金龍機電調整戰略,在產(chǎn)品結構上實(shí)行橫向擴展,由傳統的微特電機龍頭企業(yè)轉型為消費電子核心零部件廠(chǎng)商,在繼續深耕微特電機主業(yè)的同時(shí),將主營(yíng)業(yè)務(wù)拓展至觸摸屏及及攝像頭模組,并同時(shí)在產(chǎn)業(yè)鏈上實(shí)施縱向整合,先后投資蓋板玻璃及ITO Sensor項目,以應對觸摸屏產(chǎn)業(yè)鏈的一體化趨勢,并投資變焦馬達(VCM)項目以實(shí)現攝像模組產(chǎn)業(yè)重要部件的自給。

2013年因部分募投項目陸續投入,未能產(chǎn)生效益,相關(guān)管理費用同比出現較大增長(cháng)等因素影響,金龍機電凈利潤較上年同期有所下滑,但2014年其凈利潤又有了迅速的回升,2015年其凈利潤一度達3.27億元。

對于金龍機電,早前有媒體曾報道金龍機電給蘋(píng)果線(xiàn)性馬達的供應份額高達50%,除此之外,金龍機電還拿下了華為、三星、小米等知名硬件科技公司的訂單,這也使其名噪一時(shí),股價(jià)在2015年6月最高漲至46.9元/股。

而通過(guò)上表也可以發(fā)現,2014年—2016年,這三年時(shí)間里,金龍機電的凈利潤每年都保持在1億元以上,不過(guò)2017年這一現狀被打破了。

從賺1.36億元到虧損24億元,這究竟是什么原因造成的呢?有媒體解讀稱(chēng)歸根揭底是因為資本運作。

在金龍機電的2017年年報中,對于凈利潤的情況,其實(shí),金龍機電曾表示,公司全資子公司博一光電、甲艾馬達2017年度實(shí)現的凈利潤未達預期,公司2017年度對上述兩兩家子公司形成的商譽(yù)計提減值準備2.22億元;線(xiàn)性馬達產(chǎn)品毛利率下降,利潤同比下降6233萬(wàn)元;參股公司業(yè)績(jì)未達預期,公司對長(cháng)期股權投資計提減值準備1645萬(wàn)元;基于謹慎原則對2017年期末存貨計提了跌價(jià)準備8981萬(wàn)元。

2018年,金龍機電的業(yè)績(jì)并沒(méi)有向好的方向發(fā)展,其凈利潤在2017年的基礎上更是大幅下滑至虧損24億元。這一年,金龍機電關(guān)閉無(wú)錫博一、天津進(jìn)工廠(chǎng),對廣東金龍觸控顯示業(yè)務(wù)進(jìn)行收縮調整。

對于2018年凈利潤大幅下滑的原因,金龍機電表示,報告期內,公司對觸控顯示業(yè)務(wù)進(jìn)行整合,關(guān)閉無(wú)錫博一、天津金進(jìn)工廠(chǎng),對廣東金龍觸控顯示業(yè)務(wù)進(jìn)行收縮調整,觸控顯示業(yè)務(wù)訂單減少導致單位生產(chǎn)管理成本以及費用率上升;由于市場(chǎng)競爭加劇,公司產(chǎn)品訂單價(jià)格下降,而同期,原材料成本上漲,人工成本上升,導致公司產(chǎn)品利潤率有所下降;報告期內,公司加大資產(chǎn)處置及業(yè)務(wù)整合力度,裁員費用支出的大幅增加以及對相關(guān)無(wú)形資產(chǎn)、長(cháng)期待攤費用的一次性攤銷(xiāo)對利潤影響較大。上述是導致公司2018年度經(jīng)營(yíng)虧損的主要原因。

金龍機電收到退市風(fēng)險警示

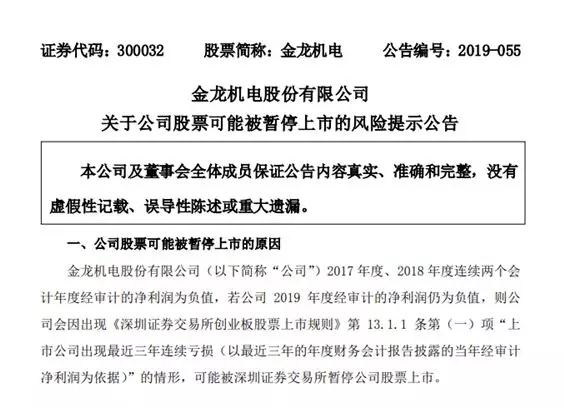

近日,金龍機電發(fā)布了一則關(guān)于公司股票可能被暫停上市的風(fēng)險提示公告。對于股票可能被暫停上市的原因,在公告中,金龍機電也有較為詳細的闡述。

股票可能被暫停上市的原因,金龍機電表示,公司2017年、2018年連續兩年的凈利潤為負值,若其2019年度的凈利潤仍為負值,按照深圳證劵交易所創(chuàng )業(yè)板股票上市規則,可能被深圳證劵交易所暫停公司股票上市。

金龍機電直言,2018年下半年以來(lái),由于國內終端手機客戶(hù)對手機馬達進(jìn)行技術(shù)升級和產(chǎn)品換代,對馬達產(chǎn)品品質(zhì)要求也大幅提升,而公司近幾年對馬達的銷(xiāo)售、研發(fā)、生產(chǎn)、品質(zhì)等方面重視以及資源投入不足,相關(guān)不利影響逐漸顯現,市場(chǎng)份額和盈利面臨較大壓力。

其進(jìn)一步表示,金龍機電線(xiàn)性馬達產(chǎn)品在過(guò)去3年并未取得國際大客戶(hù)的新項目,老項目的生命周期也將在2019年接近尾聲,產(chǎn)品價(jià)格及銷(xiāo)量均出現下滑;觸控顯示業(yè)務(wù)由于行業(yè)產(chǎn)能?chē)乐剡^(guò)剩,低水平競爭嚴重,加之公司進(jìn)入該行業(yè)以來(lái),并未形成核心競爭力,公司雖然對該部分業(yè)務(wù)進(jìn)行收縮調整,對部分落后產(chǎn)能進(jìn)行處置或關(guān)閉,但走出低谷仍需時(shí)間和行業(yè)機遇。

進(jìn)入8月份,各大上市公司們陸續公布其上半年的業(yè)績(jì),筆者查詢(xún)發(fā)現,今年上半年金龍機電的凈利潤大幅收窄至2898.37萬(wàn)元。而對于消除暫停上市風(fēng)險的具體措施,金龍機電表示,在馬達方面,公司加強研發(fā)和生產(chǎn)自動(dòng)化投入、優(yōu)化銷(xiāo)售、品質(zhì)管理和供應鏈體系,對溫州、淮北、東莞和深圳工廠(chǎng)進(jìn)一步進(jìn)行整合以降低管理費用和生產(chǎn)成本,力爭逐步提升國產(chǎn)手機馬達市場(chǎng)份額。

同時(shí)積極開(kāi)拓智能穿戴、智能家居、汽車(chē)、其他消費電子的馬達市場(chǎng),提升非手機馬達業(yè)務(wù)比重。

在觸控顯示業(yè)務(wù)方面,進(jìn)一步處置落后產(chǎn)能,同時(shí)調整業(yè)務(wù)模式和客戶(hù)結構,在調整過(guò)程中,逐步構建有競爭力的管理團隊和業(yè)務(wù)模式;結構件業(yè)務(wù)方面,做好國際大客戶(hù)量產(chǎn)項目,通過(guò)更好的品質(zhì)和交付提升市場(chǎng)份額。

除上述措施外,金龍機電表示,公司將通過(guò)處置閑置土地房產(chǎn)和非核心業(yè)務(wù)等方式增加收益,從多方面努力爭取2019年度實(shí)現扭虧為營(yíng)。

01月07日 18:14

01月07日 18:14