華為暫時(shí)松了口氣,蘋(píng)果、三星仍苦逼

近日,華為發(fā)完半年財報,蘋(píng)果和三星也發(fā)布了自己財年的最新季報。與華為上半年消費者業(yè)務(wù)收入為2208億元,智能手機發(fā)貨量(含榮耀)達到1.18億臺,同比增長(cháng)24%相比,蘋(píng)果第三財季凈營(yíng)收為538.09億美元,比去年同期的532.65億美元增長(cháng)1%;凈利潤為100.44億美元,比去年同期的115.19億美元下降13%;本財年三星第二季度總營(yíng)收為56.13萬(wàn)億韓元(約合3272億元人民幣),同比減少4%;營(yíng)業(yè)利潤為6.6萬(wàn)億韓元(約合385億元人民幣),較去年同期“腰斬”,暴跌55.6%。其中兩大主營(yíng)業(yè)務(wù)芯片和手機均表現慘淡,當季營(yíng)業(yè)利潤同比分別銳減71%、42%。

其中iPhone營(yíng)收259.86億美元,下滑12%,iPad營(yíng)收50.23億美元,上漲8%、Mac營(yíng)收58.20億美元,上漲10.6%、可穿戴營(yíng)收55.25億美元,上漲48%、服務(wù)營(yíng)收114.55億美元,上漲13%。總體來(lái)看,蘋(píng)果的iPhone智能手機硬件業(yè)務(wù)還是比較苦逼。

另外,第三財季大中華區凈營(yíng)收為91.57億美元,比去年同期的95.51億美元下降4%。顯示包括中國市場(chǎng)在內的蘋(píng)果業(yè)務(wù)拓展,應該是在與市場(chǎng)商業(yè)環(huán)境上,還有不協(xié)調的地方。

數據分析公司Canalys剛發(fā)布的中國智能手機市場(chǎng)2019年二季度報告中,數據顯示第二季度出貨量為9760萬(wàn)臺,同比下降6%。

排在華為、OPPO、vivo、小米之后的蘋(píng)果,出貨量只有570萬(wàn)臺,加上Canalys一季度統計的數字650萬(wàn)臺,上半年蘋(píng)果在中國只賣(mài)出了不到1220萬(wàn)臺,還不如小米旗下Redmi Note 7系列的銷(xiāo)量,Redmi Note 7系列不到6個(gè)月的時(shí)間銷(xiāo)量突破1500萬(wàn)臺。

據李星的觀(guān)察,蘋(píng)果特別是依托蘋(píng)果手機硬件的服務(wù)業(yè)務(wù)部分,依然沒(méi)有找到與中國以外的市場(chǎng)上那么順利的推廣模式,并以服務(wù)體驗來(lái)積極增強用戶(hù)粘性與用戶(hù)增長(cháng)速度,事實(shí)上,蘋(píng)果很多服務(wù)業(yè)務(wù),如一些區別于安卓陣營(yíng)的業(yè)務(wù),或海外市場(chǎng)能體驗到的部分消費者業(yè)務(wù),在中國市場(chǎng)上用戶(hù)仍然還無(wú)法體驗到,這些對蘋(píng)果后續在中國市場(chǎng)的發(fā)力,仍然有著(zhù)較大的障礙,蘋(píng)果仍然只能從硬件優(yōu)先的模式上,來(lái)贏(yíng)得中國市場(chǎng)用戶(hù)的認可。

蘋(píng)果現在的優(yōu)勢,就是其龐大的高品質(zhì)用戶(hù)基數仍然是持續增長(cháng),這也是蘋(píng)果未來(lái)的最大財富,當硬件層面競爭無(wú)法擺脫競爭對手的時(shí)候,用戶(hù)體驗與服務(wù)收入,就將成為市場(chǎng)上決定盈利的最終力量。

除蘋(píng)果、華為外,上半年看起來(lái)活得比較好的還有三星。不過(guò)三星除了智能手機的出貨數量和市場(chǎng)份額數字好看一點(diǎn)外,經(jīng)營(yíng)業(yè)績(jì)卻一塌糊涂,總營(yíng)收同比減少4%;營(yíng)業(yè)利潤較去年同期暴跌55.6%“腰斬”,業(yè)務(wù)芯片和手機當季營(yíng)業(yè)利潤同比分別銳減71%、42%,都不是什么好苗頭。

三星給出了手機業(yè)務(wù)的利潤出現大幅下滑的解釋?zhuān)浩炫灆C型Galaxy S10等的銷(xiāo)售勢頭疲弱,市場(chǎng)對高端產(chǎn)品的需求停滯不前。另外,中低端市場(chǎng)中競爭加劇,老款機型庫存調整的成本也增加。

市場(chǎng)調研機構Strategy Analytics的最新分析報告顯示,2019年第二季度全球智能手機出貨量為3.41億臺,同比下降2.6%。其中,三星以7630萬(wàn)的智能手機出貨量位居第一;華為智能手機出貨5870萬(wàn)臺,位列第二位;蘋(píng)果則以3800萬(wàn)的智能手機出貨量排在第三位;小米和OPPO以3200萬(wàn)和2980萬(wàn)的出貨量分列四、五位。

▲2019年第二季度全球智能手機出貨量(百萬(wàn)臺)|圖源:Strategy Analytics

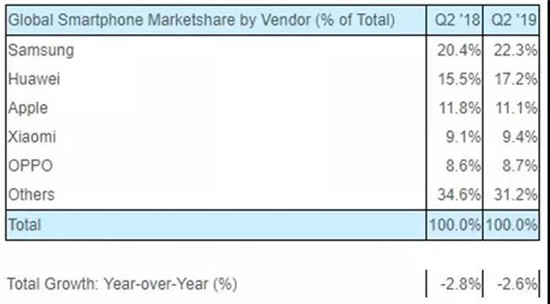

市場(chǎng)份額方面,2019年第二季度前五位市場(chǎng)份額分別為22.3%(三星)、17.2%(華為)、11.1%(蘋(píng)果)、9.4%(小米)、8.7%(OPPO)。其中,三星與華為市場(chǎng)份額同比均有近2%的增長(cháng),小米和OPPO市場(chǎng)份額同比略有增長(cháng),蘋(píng)果市場(chǎng)份額同比下降0.7%。

▲2019年第二季度全球智能手機市場(chǎng)份額

被華為趕到印度的小米也是身陷重圍

上半年表現還算出色的小米,實(shí)際上在中國市場(chǎng)表現并不好。由于除華為外,其它的智能手機品牌在中國的銷(xiāo)售基本上是下滑的,因此今年上半年的全球智能手機戰場(chǎng),其實(shí)是膠著(zhù)在中國與印度兩個(gè)市場(chǎng),而在中國市場(chǎng)下滑的OPPO、vivo、小米,只有在印度市場(chǎng)上繼續瓜分其它華強北小眾品牌與印度本土品牌的市場(chǎng)份額,以及印辛度市場(chǎng)本身增長(cháng)的份額。

所以小米與其說(shuō)是在全球市場(chǎng)上站穩了腳跟,不如說(shuō)是暫時(shí)被趕到了印度市場(chǎng)去稱(chēng)霸,而且還要隨時(shí)應對三星的反撲,以及vivo和OPPO的圍殺。

早前Strategy Analytics發(fā)布的最新研究報告還指出,2019年Q2印度智能手機出貨量年增長(cháng)3%達到3560萬(wàn)部。小米仍位居第一,但復蘇的三星正在縮小與小米的差距排名第二。但隨著(zhù)Realme取得重大進(jìn)展,vivo和OPPO市場(chǎng)份額減少。

從上面一系列數據可以看出,華為與OPPO、vivo、小米等中國品牌,都在擠占三星和蘋(píng)果在中國地區的市場(chǎng)份額,特別是華為,甚至把OPPO、vivo、小米全趕去了印度市場(chǎng)與三星競爭,剿殺原來(lái)的華強北小眾品牌和印度本土品牌的市場(chǎng)份額。

而Realme本身就是BBK旗下推出的另一個(gè)品牌,本想大殺四方一番,結果反而是把同門(mén)OPPO、vivo斬于馬下,這也可能是BBK沒(méi)有意料到的地方。而前段時(shí)間Realme還宣布要回到中國市場(chǎng)上來(lái)爭斗一番,也不知道會(huì )不會(huì )重演印度市場(chǎng)的同樣劇情。

不過(guò),看似還行的小米在全球的增長(cháng),仍然不如華為與三星。并且小米還要面對是,中國市場(chǎng)后續怎么辦?雖然小米第二季度一直在宣稱(chēng)要重心回歸中國市場(chǎng),然而從市場(chǎng)反應來(lái)看,小米仍然有些力不從心。

小米后續在中國市場(chǎng)上,如果繼續打營(yíng)銷(xiāo)戰,肯定不如自造硬件的華為、蘋(píng)果、三星來(lái)得噱頭多;如果仍然沿用ODM賽道,小米模式也已經(jīng)見(jiàn)頂,因為華為、三星也都全部來(lái)到了這條賽道上。小米現在唯一的優(yōu)勢賽道,是AIOT的用戶(hù)粘性,并且隨著(zhù)AIOT的技術(shù)與業(yè)務(wù)門(mén)檻被市場(chǎng)抹平,小米AIOT的用戶(hù)粘性也顯得十分脆弱,只要硬件支持,分分鐘能改換門(mén)庭,而這本身就是開(kāi)放AIOT市場(chǎng)固有的特性,小米也阻止不來(lái)。

ODM賽道將是行業(yè)資源另一大消耗池

至于ODM賽道的市場(chǎng)情況,大家都已經(jīng)在行業(yè)中摸得一清二楚了。如華為在進(jìn)一步強化了榮耀普通機型的ODM采購力度后,近兩年的增長(cháng)迅速復制了當年紅米機型的出貨增長(cháng)速度,成為行業(yè)資源整合的一個(gè)重要標志性復制成功案例。

同樣三星在接受了中國國內的行業(yè)意見(jiàn)后,也迅速轉變了相關(guān)的經(jīng)營(yíng)思路,同樣采取了把訂單轉包給中國ODM廠(chǎng)商的模式,發(fā)力中國與印度市場(chǎng)。雖然在中國市場(chǎng)上,三星仍然有著(zhù)與蘋(píng)果一樣的商業(yè)環(huán)境短板,暫時(shí)收效不太對中國品牌造成威肋,但在印度市場(chǎng)上,三星的ODM策略已經(jīng)十分成功。

三星高管近日也表示,計劃年度把銷(xiāo)往特定的國家和地區智能手機訂單,以年度釋出4000~5000萬(wàn)臺的規模給中國國內的ODM廠(chǎng)商生產(chǎn)。未來(lái)三星會(huì )不會(huì )也復制出一條與小米一樣的ODM賽道出來(lái),在特定國家與地區市場(chǎng)上與中國品牌競爭,也同樣值得期待。

目前中國的ODM廠(chǎng)商,已經(jīng)成長(cháng)為全球智能手機行業(yè)一股重要的力量,在資本聚集、集中采購、規模標準化生產(chǎn)等低成本運作模式下,它們生產(chǎn)的產(chǎn)品的性?xún)r(jià)比標準,已經(jīng)快成了智能手機的市場(chǎng)準入標準,讓其它的others小眾品牌,基本上在普通智能手機產(chǎn)品領(lǐng)域,沒(méi)有了機會(huì )。

未來(lái)貿易環(huán)境將是行業(yè)最大變量,科技向善與道德向惡難平衡

至于在全球大的智能手機市場(chǎng)競爭上,目前蘋(píng)果面臨的大問(wèn)題,是硬件突破瓶頸下的硬件資源整合難題,如何尋找新的硬件消費刺激點(diǎn)成了蘋(píng)果下一步維持用戶(hù)基數的主要目標,包括往其它智能終端硬件領(lǐng)域如可穿戴、汽車(chē)、家居、企業(yè)商用等領(lǐng)域擴張。

三星和華為由于在全球智能手機領(lǐng)域的角色十分相似,二者都同時(shí)是5G管網(wǎng)與智能手機硬件的綜合制造商,因此短時(shí)間內在全球市場(chǎng)上依各自的市場(chǎng)資源成為出貨數量持平的競爭對手,完全是可以實(shí)現。

不過(guò)兩者在目前的依重智能手機業(yè)務(wù)元器件部分,都在全球市場(chǎng)上遇到了麻煩。三星由于日韓之間的貿易糾紛,自己重點(diǎn)投資的半導體與顯示元器件業(yè)務(wù),有受到重創(chuàng )的擔憂(yōu),如果警報不能解除,除了供應自己都會(huì )出現問(wèn)題外,之前投入的大量資源能不能回收成收益都成問(wèn)題。

而華為則受制于美國負面清單影響,在系統軟件、元器件供應、與核心業(yè)務(wù)支持部分,在中國以外的市場(chǎng),將基本喪失競爭優(yōu)勢。

從更大的話(huà)題來(lái)看,集成了越多先進(jìn)科技的產(chǎn)品,都將更加面臨社會(huì )在科技向善與道德向惡之間,越來(lái)越難以平衡的尷尬。

01月07日 18:14

01月07日 18:14