絕大部分車(chē)載鏡頭廠(chǎng)商虧損的現狀,是對智能駕駛賽道高熱的反諷。

根據潮電智庫不完全統計,目前全球與車(chē)載概念相關(guān)的光學(xué)鏡頭廠(chǎng)商不低于80家,但除了舜宇光學(xué)、聯(lián)創(chuàng )電子、宇瞳光學(xué)等,該業(yè)務(wù)板塊的盈利者屈指可數。

中國某一線(xiàn)車(chē)載鏡頭廠(chǎng)商高管韋亮(化名)說(shuō),“不少終端的訂單價(jià)格,連原材料成本都不夠。行業(yè)現在屬于典型的‘跑馬圈地’階段,供應鏈玩家以虧本爭搶市占率為主。”

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

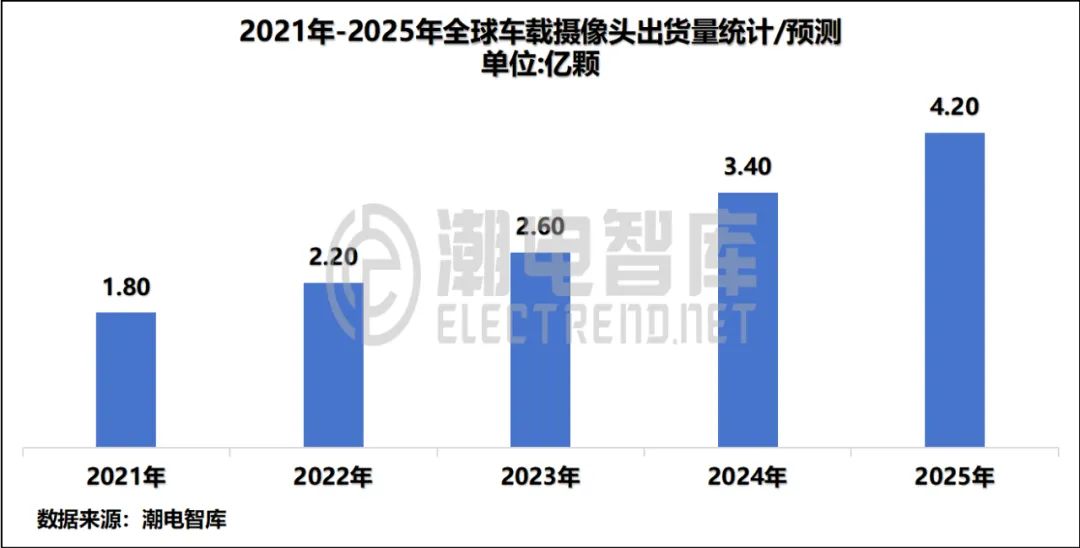

根據潮電智庫統計,2023年全球車(chē)載鏡頭出貨量達到2.6億顆。從市場(chǎng)發(fā)展趨勢估算,未來(lái)兩年的出貨量分別為3.4億顆及4.2億顆。

擠進(jìn)頭部陣營(yíng),爭奪更大話(huà)語(yǔ)權,可能是車(chē)載鏡頭廠(chǎng)商的唯一生路。

瘋狂內卷

從去年開(kāi)始,車(chē)載鏡頭的價(jià)格戰全面升級。

潮電智庫從產(chǎn)業(yè)鏈處了解,目前市面上降價(jià)最厲害是1M/3M規格的環(huán)視鏡頭,幅度高達50%;2M和8M規格ADAS鏡頭的降幅在20%左右。

主要原因在于,更多玩家及產(chǎn)品涌入市場(chǎng)后,供應商虧本接單成為了常態(tài)。

必須指出的是,中國企業(yè)目前基本壟斷了全球車(chē)載鏡頭市場(chǎng),這種格局成為內卷風(fēng)行的天然土壤。韋亮說(shuō),“手機鏡頭畢竟還有過(guò)賺錢(qián)的黃金期,車(chē)載鏡頭是一下就卷到底了。”

更為嚴重的是,鏡頭供應商內卷的后果,是話(huà)語(yǔ)權和議價(jià)權的喪失。

“客戶(hù)的報價(jià)超低,但大家還是紛紛爭搶?zhuān)荒媚蟮盟浪赖摹?rdquo;車(chē)載鏡頭一線(xiàn)銷(xiāo)售阿凱表示,前期車(chē)廠(chǎng)幫用戶(hù)更換鏡頭,異常多了就對供應商提高要求,而且價(jià)格不漲。入局者跟跑會(huì )越來(lái)越累,直到不堪重負。

據悉,車(chē)載鏡頭從開(kāi)發(fā)到量產(chǎn)的周期要長(cháng)很多,還有車(chē)規要求和體系管控等更為復雜的流程,其需求規模也遠遠達不到手機領(lǐng)域級別。

讓韋亮感到非常擔憂(yōu)的是,現在部分賣(mài)得便宜的車(chē)載鏡頭產(chǎn)品,根本沒(méi)有執行嚴格的車(chē)規,后期可能會(huì )出現安全性隱患問(wèn)題。

20%毛利率成盈虧點(diǎn)

根據潮電智庫預測,2025年全球車(chē)載攝像頭市場(chǎng)規模將接近800億元,年增長(cháng)率超過(guò)30%。

相比手機及其他消費電子板塊,車(chē)載鏡頭的產(chǎn)品毛利率更高,而且訂單也更為穩定,市場(chǎng)表象看上去很美。

但背后另有苦衷,虧損成為行業(yè)的普遍現象。

韋亮表示,由于車(chē)載鏡頭持續迭代需要投入較大的研發(fā)費用,因此20%的毛利率是盈虧點(diǎn)。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

公開(kāi)財報數據顯示,去年聯(lián)創(chuàng )電子和宇瞳光學(xué)的車(chē)載業(yè)務(wù)毛利率分別為30.4%、28.78%,如果按此標準計算應該屬于盈利水平;作為全球車(chē)載鏡頭多年市占率第一的舜宇光學(xué),雖然沒(méi)有披露相關(guān)毛利率數據,但盈利當在情理之中。

目前絕大多數的車(chē)載鏡頭廠(chǎng)商,毛利率為十多甚至幾個(gè)點(diǎn)。

潮電智庫從產(chǎn)業(yè)鏈處獲悉,舜宇光學(xué)、聯(lián)創(chuàng )電子、特萊斯光學(xué)等廠(chǎng)商,每年車(chē)載鏡頭的專(zhuān)項研發(fā)投入費用在幾千萬(wàn)至幾個(gè)億之間。

與手機領(lǐng)域不同,車(chē)載鏡頭有一個(gè)保供10-15年,以及將來(lái)的維修服務(wù)。這對于供應鏈來(lái)說(shuō),也是一筆隱形的成本。

阿凱斷言,“現在all in或者不顧一切入局汽車(chē)就是找死,甚至比做手機鏈條死得更快。”

資本雙刃劍

車(chē)圈有太多的精彩故事可以講,對于資本機構來(lái)說(shuō)具有足夠的吸引力。

特別是自動(dòng)駕駛概念不斷升溫,汽車(chē)視覺(jué)與感知供應鏈領(lǐng)域更是資本界的寵兒。比如激光雷達市場(chǎng)的禾賽、速騰聚創(chuàng )等企業(yè)雖然連年虧損,但前兩年投資機構需要排隊進(jìn)場(chǎng),準入門(mén)檻非常高。

如今,這一景象似乎要在車(chē)載鏡頭市場(chǎng)重演。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

今年4月,潮電智庫首家披露的特萊斯收購峰梅光學(xué),以及之前宇瞳控股玖洲光學(xué)等事件,都堪稱(chēng)光學(xué)企業(yè)聯(lián)合做大做強,互補共贏(yíng)的典型案例,但是更多非專(zhuān)業(yè)資本的介入,讓行業(yè)呈現兩極化發(fā)展。

一方面,車(chē)載鏡頭廠(chǎng)商有了充裕的資金流,為產(chǎn)品研發(fā)、認證、量產(chǎn)等方面提供了有力的保障,推動(dòng)了智能駕駛整體的快速發(fā)展。

另一方面,為了達成與資方的協(xié)議條件,車(chē)載鏡頭廠(chǎng)商紛紛以低價(jià)策略力圖打入終端車(chē)企資源池,導致市場(chǎng)惡性競爭頻頻出現。

據悉,最近某廠(chǎng)商為了爭搶市占率,將1M車(chē)載鏡頭打出了8元的血拼單價(jià),其他友商對此表示非常不滿(mǎn)。

蔚來(lái)資本管理合伙人朱巖接受媒體采訪(fǎng)時(shí)稱(chēng),中國有數百家初創(chuàng )公司押寶電動(dòng)汽車(chē)革命,最終只有1%能夠生存下來(lái)。

上游車(chē)載鏡頭廠(chǎng)商的命運大抵也是如此。資本退潮時(shí),必將留下累累白骨。

01月07日 18:14

01月07日 18:14