受春節假期及傳統性的季節因素影響,2月份國內兩大光學(xué)上市企業(yè)的主營(yíng)業(yè)務(wù)出貨量環(huán)比均出現下降現象。

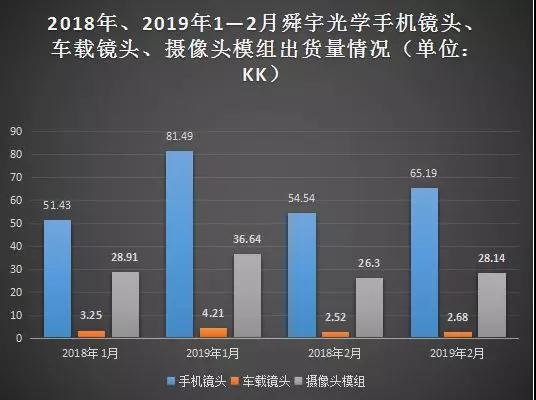

據公告內容顯示,2月份舜宇光學(xué)的攝像頭模組出貨量為28.14KK,環(huán)比和同比分別減少約23.2%和增加約7%;手機鏡頭出貨量為65.19KK,環(huán)比和同比分別減少約20%和增加約19.5%。

除了舜宇光學(xué)外,丘鈦科技2月份的攝像頭模組出貨量也出現了大幅下降。據披露的數據顯示,2月份,丘鈦科技的攝像頭模組出貨量為13.90KK,環(huán)比和同比分別減少約49.8%和增加37.5%。

舜宇光學(xué):2月手機鏡頭出貨量為65.19KK環(huán)比減少20%

3月8日,舜宇光學(xué)發(fā)布的2019年2月出貨量自愿公告,2月份,舜宇光學(xué)的光學(xué)零件、光電產(chǎn)品出貨量環(huán)比均出現下降。

以光學(xué)零件類(lèi)的手機鏡頭為例,2月舜宇光學(xué)手機鏡頭出貨量為65.19KK,環(huán)比和同比分別減少約20%和增加約19.5%。

對此,舜宇光學(xué)直言,手機鏡頭出貨量同比上升19.5%,主要是因為公司手機鏡頭市場(chǎng)份額上升所致;環(huán)比下降20%,主要是因為春節假期的影響。

而除了手機鏡頭這一業(yè)務(wù)外,舜宇光學(xué)2月份車(chē)載鏡頭、手機攝像頭模組的出貨量環(huán)比也均有所下降。

據披露的數據顯示,2月舜宇光學(xué)車(chē)載鏡頭出貨量為2.68KK,環(huán)比和同比分別減少約36.3%和增加約6.4%;攝像頭模組出貨量為28.14KK,環(huán)比和同比分別減少約23.2%和增加約7%。

對此,舜宇光學(xué)表示,車(chē)載鏡頭出貨量環(huán)比下降36.3%,主要是因為春節假期的影響,而手機攝像頭模組出貨量環(huán)比下降23.2%,主要是因為春節假期影響所致。

不過(guò)雖然舜宇光學(xué)手機鏡頭、車(chē)載鏡頭、攝像頭模組出貨量環(huán)比有所下降,但同比卻有著(zhù)較為明顯的增長(cháng)。

對此,摩根士丹利發(fā)表研究報告指出,舜宇光學(xué)經(jīng)春節因素調整后的出貨量增速合理,該行稱(chēng),如果把1月和2月的出貨量結合起來(lái)看,減輕春節假期的季節性效應,那么舜宇光學(xué)的三大業(yè)務(wù)部門(mén)的增速都較合理,但因去年第二季度中國智能手機市場(chǎng)表現強勁,基數很高,所以比較擔心今年第二季度的數字。

其實(shí),在出貨量上,丘鈦科技2月份的攝像頭模組出貨量也出現了與舜宇光學(xué)頗為相似的曲線(xiàn)。

丘鈦科技:攝像頭模組銷(xiāo)量為13.90KK 環(huán)比減少37.5%

與舜宇光學(xué)頗為相似的是,丘鈦科技2月份的攝像頭模組出貨量環(huán)比和同比也出現了減少和增加的情形。

據丘鈦科技發(fā)布的2月份主營(yíng)產(chǎn)品銷(xiāo)售數據顯示,2月份丘鈦科技攝像頭模組銷(xiāo)量為13.90KK,環(huán)比和同比分別減少約49.8%和增加約37.5%。

其中,1000萬(wàn)像素及以上攝像頭模組產(chǎn)品的銷(xiāo)量環(huán)比和同比分別減少約51%和增加約50.6%。

丘鈦科技在公告中直言,環(huán)比減少主要是由于春節假期及傳統性的季節因素影響,而同比增長(cháng)主要是由于集團于攝像頭模組市場(chǎng)的占有率上升所致。

攝像頭是近年來(lái)手機創(chuàng )新的焦點(diǎn),后置雙攝經(jīng)過(guò)多年的發(fā)展已得到迅速普及,現如今,三攝及多攝的新機也逐步落地,基于此受整個(gè)手機市場(chǎng)創(chuàng )新驅動(dòng),攝像頭的用量相比以往也有所增加。

此外,國內手機市場(chǎng)在全球手機市場(chǎng)中的占有率也有所提升,受此現象的影響,國內不少廠(chǎng)商的攝像頭相關(guān)產(chǎn)品出貨量同比穩步提升。

不過(guò),雖然說(shuō)2月份丘鈦科技攝像頭模組的銷(xiāo)量同比有所增長(cháng),但是在指紋識別模組這一領(lǐng)域,該公司當月的出貨量環(huán)比和同比均出現下降。

根據數據顯示,2月份丘鈦科技指紋識別模組的銷(xiāo)量為3.16KK,環(huán)比和同步分別減少53.2%和減少16.1%。對于這一現象的原因,丘鈦科技表示,主要是因為春節假期和客戶(hù)項目周期影響所致。

進(jìn)入2019年,對于光學(xué)市場(chǎng)而言,或是頗為關(guān)鍵的一年。一方面整個(gè)產(chǎn)業(yè)或將面臨更為復雜和嚴峻的宏觀(guān)經(jīng)濟環(huán)境,另外一方面受終端銷(xiāo)售疲軟、客戶(hù)集中度高及產(chǎn)業(yè)鏈成熟度提升等多重因素影響,攝像頭相關(guān)產(chǎn)業(yè)或將面臨更為激烈的行業(yè)競爭態(tài)勢。

不過(guò),終端廠(chǎng)商在選擇供應商上有明顯的變化,如今,在終端廠(chǎng)商的激烈競爭下,以便為自己提供一些緩沖和替代方案,終端廠(chǎng)商在評估供應商時(shí)變的更為開(kāi)放,而這一現象的出現也就意味著(zhù)攝像頭相關(guān)廠(chǎng)商進(jìn)入一線(xiàn)廠(chǎng)商陣營(yíng)的概率大幅增加。

01月07日 18:14

01月07日 18:14