作為手機產(chǎn)業(yè)中十分重要一環(huán)的ODM產(chǎn)業(yè),其已經(jīng)為華為、小米等手機品牌立下汗馬功勞,從2018年開(kāi)始,OPPO與三星、諾基亞等也紛紛增加ODM項目,為原本競爭激烈的ODM產(chǎn)業(yè)添加了新鮮血液,但整體來(lái)看,受益的依然為ODM產(chǎn)業(yè)龍頭企業(yè)。

簡(jiǎn)而言之,隨著(zhù)智能手機終端廠(chǎng)商出貨量的不斷集中化,ODM廠(chǎng)商出貨量集中化的趨勢也在加強,面向未來(lái)市場(chǎng),一線(xiàn)ODM品牌均選擇了不同的方向作為突破點(diǎn),如聞泰科技就計劃收購安世半導體,從而一舉進(jìn)軍半導體領(lǐng)域。日前,其公布了2018年年度業(yè)績(jì)預告,盡管凈利潤有所下降,但是從公司整體營(yíng)收來(lái)看卻大幅度增長(cháng)創(chuàng )歷史最高紀錄!

聞泰科技2018年營(yíng)收創(chuàng )歷史新高:四大原因致利潤下降

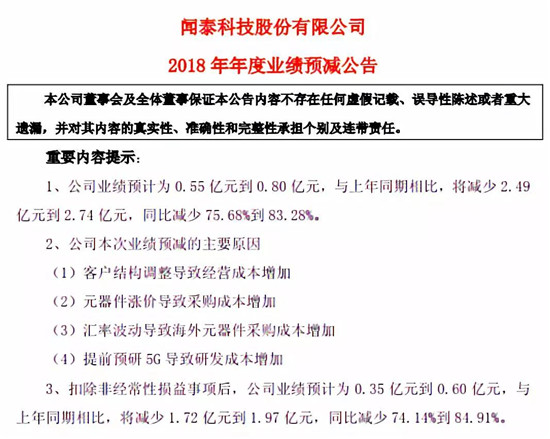

1月25日,據手機報在線(xiàn)查詢(xún)得知,ODM巨頭聞泰科技發(fā)布了其2018年年度業(yè)績(jì)預減公告,據公告內容顯示:公司業(yè)績(jì)預計為0.55億元到0.80億元,與上年同期相比,將減少2.49億元到2.74億元,同比減少75.68%到83.28%。扣除非經(jīng)常性損益事項后,公司業(yè)績(jì)預計為0.35億元到0.60億元,與上年同期相比,將減少1.72億元到1.97億元,同比減少74.14%到84.91%。

公司本次業(yè)績(jì)預減的主要原因在于:(1)客戶(hù)結構調整導致經(jīng)營(yíng)成本增加;(2)元器件漲價(jià)導致采購成本增加;(3)匯率波動(dòng)導致海外元器件采購成本增加;(4)提前預研5G導致研發(fā)成本增加。

值得注意的是,盡管聞泰科技2018年凈利潤同比下降,其主要原因在于上半年市場(chǎng)的不景氣,且從營(yíng)收角度來(lái)看,第三、第四季度受益于新客戶(hù)的帶動(dòng),促使其全年營(yíng)收創(chuàng )歷史最高紀錄!

(1)客戶(hù)結構調整導致經(jīng)營(yíng)成本增加

2018年外部環(huán)境變動(dòng)很大,公司果斷調整客戶(hù)結構,大幅引入優(yōu)質(zhì)國際客戶(hù)和國內領(lǐng)先品牌,增加了相當數量的研發(fā)人員,因為項目研發(fā)需要6-9個(gè)月時(shí)間,新客戶(hù)機型三季度才陸續上市,導致上半年增加了很多經(jīng)營(yíng)成本,但營(yíng)業(yè)收入從三季度才開(kāi)始明顯增加。

在新客戶(hù)的帶動(dòng)下,公司第三季度營(yíng)收55.8億元,超過(guò)上半年營(yíng)收總和,創(chuàng )單季度營(yíng)收的歷史最高;第四季度營(yíng)收再次刷新單季度營(yíng)收最高值,使下半年及全年營(yíng)收創(chuàng )歷史最高,為業(yè)績(jì)大幅好轉提供堅實(shí)基礎。第四季度新客戶(hù)和老客戶(hù)機型開(kāi)始貢獻更多利潤,相對于前三季度實(shí)現強勁增長(cháng),大幅改善公司全年利潤水平,成功扭虧為盈。

(2)元器件漲價(jià)導致采購成本增加

2018年上半年被動(dòng)元器件漲幅較大,導致部分項目利潤空間被蠶食,個(gè)別項目收入和成本倒掛,而因為這幾個(gè)項目均是暢銷(xiāo)產(chǎn)品,導致產(chǎn)生較大虧損。而從2018年第三季度開(kāi)始,供應鏈價(jià)格已趨于平穩,之前漲價(jià)的部分器件已回落到漲價(jià)之前的價(jià)格水平。

(3)匯率波動(dòng)導致海外元器件采購成本增加

受復雜國際形勢的影響,2018年匯率波動(dòng)很大,導致公司產(chǎn)生一定的匯兌損失,增加了海外元器件采購成本。隨著(zhù)用美金結算的海外新客戶(hù)的機型陸續上市,已開(kāi)始有效對沖匯率波動(dòng)對公司造成的影響,匯兌風(fēng)險明顯降低。

(4)提前預研5G導致研發(fā)成本增加

公司作為高通在ODM領(lǐng)域唯一的戰略合作伙伴,已成為高通5G計劃中唯一的ODM關(guān)鍵合作伙伴。2018年,公司投入大量研發(fā)人員和5G測試設備,與高通公司進(jìn)行密切配合和技術(shù)交流,開(kāi)展5G產(chǎn)品的研發(fā)工作,年度研發(fā)費用同比增加約30%。公司將是全球第一批推出5G產(chǎn)品的公司之一。

收購安世半導體:聞泰科技未來(lái)產(chǎn)品多元化

眾所周知,在過(guò)去的幾個(gè)月中,聞泰科技一直忙于收購安世半導體,并且拉了格力電器入伙。而在前不久,聞泰科技董事長(cháng)張學(xué)政提出了公司未來(lái)的目標:在其接受媒體采訪(fǎng)時(shí)表示:“聞泰科技已經(jīng)制定了‘雙千億目標’,即1000億元市值和1000億元銷(xiāo)售額,未來(lái)幾年即可實(shí)現。”

而此次收購完成后,聞泰科技將一躍成為中國最大的半導體上市公司,成功收購恩智浦的標淮產(chǎn)品業(yè)務(wù),對于整個(gè)中國半導體行業(yè)具有空前的意義,這是中國資本第一次可能也是最后一次買(mǎi)到國際一流公司的核心技術(shù)及其優(yōu)質(zhì)資產(chǎn),填補了我國在該領(lǐng)域高端芯片及器件的技術(shù)空白。

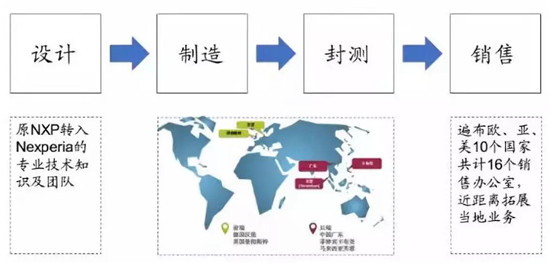

據悉,安世集團前身為NXP半導體標淮產(chǎn)品事業(yè)部,專(zhuān)注于分立器件、邏輯器件及MOSFETs生產(chǎn)和銷(xiāo)售,應用領(lǐng)域包括汽車(chē)電子、工業(yè)控制、電信通訊、消費電子等,產(chǎn)品線(xiàn)超過(guò)1萬(wàn)種,客戶(hù)數量超過(guò)2萬(wàn)家。

從細分市場(chǎng)的全球排名看,安世二極管和晶體管排名第一,邏輯器件排名第二(僅次于TI),ESD保護器件排名第二,小信號MOSFET排名第二,汽車(chē)功率MOSFETs排名第二(僅次于英飛凌Infineon)。

據合肥芯屏產(chǎn)業(yè)投資基金此前披露的數據顯示,安世集團在2017年2月交割完成后,各項業(yè)務(wù)仍保持穩健增長(cháng)。銷(xiāo)售收入從2015年的10.3億美元增長(cháng)至2017年(2月-12月)近12.88億美元。預案顯示,2017年安世集團的業(yè)績(jì)年增長(cháng)率達38%,過(guò)去三年保持較高速增長(cháng)。

EBIT(息稅前利潤)從2015年的2.33億美元增長(cháng)至2017年(2月-12月)近3.27億美元。2017年12月末標的企業(yè)總資產(chǎn)34.25億美元,在職員工約1.15萬(wàn)人。近日廣東新增封測生產(chǎn)線(xiàn),使安世半導體全年生產(chǎn)總量超過(guò)1000億顆穩居全球第一。

目前,安世半導體(中國)有限公司是安世半導體最大的裝配與測試工廠(chǎng),位于廣東省東莞市黃江鎮。占地面積約為100,000平米,現有雇員4000人。成為全球最大的半導體生產(chǎn)中心之一。2018年3月6日,安世半導體宣布其設在廣東東莞的新分立器件封裝和測試工廠(chǎng)正式投產(chǎn)。新工廠(chǎng)擁有超過(guò)1500臺以上的半導體設備,年產(chǎn)量達到900億件分立器件,每秒生產(chǎn)2000件以上,產(chǎn)能增加50%。

不管從行業(yè)地位、技術(shù)實(shí)力、人才隊伍方面看,安世集團在行業(yè)都是屈指可數的佼佼者。聞泰科技通過(guò)此次成功的收購,也一躍成為中國最大的半導體公司。

在業(yè)界人士看來(lái),此次收購完成后聞泰科技將成為中國最大的半導體上市公司,成功收購恩智浦的標淮產(chǎn)品業(yè)務(wù),對于整個(gè)中國半導體行業(yè)具有空前的意義,這是中國資本第一次可能也是最后一次買(mǎi)到國際一流公司的核心技術(shù)及其優(yōu)質(zhì)資產(chǎn),填補了我國在該領(lǐng)域高端芯片及器件的技術(shù)空白。這樣的收購以后再也不會(huì )有了,從某種意義上說(shuō),安世半導體是無(wú)價(jià)的。

此外,對于本次收購的目的和意義。聞泰科技董事長(cháng)張學(xué)政之前在媒體說(shuō)明會(huì )表示,首先,安世集團的大量產(chǎn)品可用于聞泰科技的產(chǎn)品,本次收購后,聞泰科技將從ODM公司延伸到上游半導體器件領(lǐng)域,雙方業(yè)務(wù)將形成良好的協(xié)同效應;其次,本次收購后上市公司將與標的在國內合建研發(fā)中心,雙方在汽車(chē)電子、物聯(lián)網(wǎng)、5G等高增長(cháng)領(lǐng)域具有巨大的聯(lián)合創(chuàng )新空間;第三,分立器件是設計與工藝的結合,需要長(cháng)期的研發(fā)積累,本次收購有助于增強中國半導體產(chǎn)業(yè)在全球的競爭力和影響力。

而對于未來(lái),張學(xué)政則介紹表示:“聞泰科技在取得安世集團的控制權后,將切如到汽車(chē)電子領(lǐng)域,在新能源汽車(chē)、自動(dòng)駕駛、無(wú)人駕駛等先進(jìn)技術(shù)成熟前進(jìn)行布局,實(shí)現戰略卡位,為上市公司提供更具有想象空間的增長(cháng)前景。”顯而易見(jiàn),當前聞泰科技主力在5G和半導體領(lǐng)域,集合其在智能終端的技術(shù)積累和經(jīng)驗搶占C位謀劃未來(lái)!

01月07日 18:14

01月07日 18:14