OLED有機材料是OLED顯示面板配套關(guān)鍵材料,本文在介紹OLED產(chǎn)業(yè)現狀基礎上,將著(zhù)重介紹OLED有機材料的技術(shù)及產(chǎn)業(yè)發(fā)展挑戰。

一、OLED產(chǎn)業(yè)鏈概述

OLED產(chǎn)業(yè)鏈的上游包括材料制造、設備制造、零件組,中游包括面板制造、模組、驅動(dòng)芯片等,下游包括各類(lèi)終端應用。

1.OLED上游

由于技術(shù)門(mén)檻高,OLED上游產(chǎn)業(yè)供應權基本掌握在海外廠(chǎng)商手上,國內能實(shí)現規模量產(chǎn)的上游企業(yè)不多。在設備制造領(lǐng)域,日本廠(chǎng)商Canon Tokki和愛(ài)發(fā)科(Ulvac)在蒸鍍等關(guān)鍵設備領(lǐng)域絕對領(lǐng)先,目前,國內還沒(méi)有面向產(chǎn)業(yè)化的成套OLED生產(chǎn)設備制造廠(chǎng)商,關(guān)鍵設備以及整套設備的系統化技術(shù)等都掌握在日本、韓國和歐洲企業(yè)手中。

目前,OLED上游材料領(lǐng)域是日韓歐美的天下,主要掌握在日本出光興產(chǎn)株式會(huì )社(以下簡(jiǎn)稱(chēng)“出光興產(chǎn)”)、保土谷化學(xué)工業(yè)株式會(huì )社、美國UDC公司以及一些韓國公司的手中。日韓廠(chǎng)商主要生產(chǎn)小分子發(fā)光材料,歐美廠(chǎng)商主要生產(chǎn)專(zhuān)利壁壘較高的發(fā)光材料及一些高端的制程工藝材料,其中日韓廠(chǎng)商約占80%的市場(chǎng)份額。日本是重要的OLED面板材料供應國家,其中住友化學(xué)株式會(huì )社和昭和電工株式會(huì )社生產(chǎn)的聚合物為OLED制程工藝的基礎材料,出光興產(chǎn)和三井化學(xué)株式會(huì )社則主要生產(chǎn)小分子發(fā)光材料。

OLED材料占OLED屏體產(chǎn)品總成本的30%,而LCD產(chǎn)品中,材料占據總成本的70%。在克服OLED產(chǎn)品良率低下的問(wèn)題后,OLED有足夠的成本下降空間,使其成本低于液晶顯示面板。

2.OLED中游

在中游領(lǐng)域,三星集團(以下簡(jiǎn)稱(chēng)“三星”)、L G集團等巨頭把持中端面板方向。全球量產(chǎn)的OLED顯示面板地區主要以韓國為主,其中三星是目前全球最大的中小型OLED面板生產(chǎn)商。LG顯示(LG Display,LGD)最先主攻方向為大尺寸OLED,鑒于小屏電子產(chǎn)品的發(fā)展態(tài)勢,LGD逐步加碼中小尺寸OLED。

3.OLED下游

OLED技術(shù)逐漸成為下游終端流行趨勢,市場(chǎng)增速巨大。iPhone X采用了OLED顯示屏,這給整個(gè)智能手機板塊帶來(lái)強大的示范效應。而LG、三星、華為、OPPO、TCL等國內外電子產(chǎn)品廠(chǎng)商在2017年加緊布局OLED相關(guān)產(chǎn)業(yè)。除此之外,OLED在電視、汽車(chē)和航天、可穿戴設備以及工業(yè)應用等方面依然有較大的增長(cháng)潛力,發(fā)展前景廣闊。

新一代顯示OLED前景廣闊,國內國際機會(huì )眾多。絕大部分的上游材料配件如驅動(dòng)IC、導電玻璃、封裝玻璃、有機材料、精密掩模板等都需要從日本、韓國等國購買(mǎi)。相對來(lái)說(shuō),我國國內廠(chǎng)商多集中于中下游面板、模組等領(lǐng)域。

二、全球OLED顯示面板產(chǎn)業(yè)現狀及預測

1.收益急劇增長(cháng),各國加大投資

近年來(lái),隨著(zhù)OLED技術(shù)不斷走向成熟,應用范圍愈加廣泛,OLED顯示產(chǎn)業(yè)出現急劇增長(cháng)的形勢,市場(chǎng)規模增速非常快。從OLED出貨量市場(chǎng)(圖1)可知,2017年OLED顯示屏收益達到240億美元,相較2016年同比增長(cháng)44.8%。IHS預測2021年OLED顯示面板市場(chǎng)規模收益達到680 億美元。

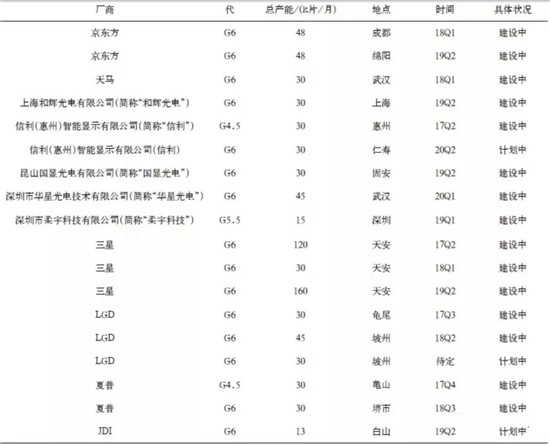

隨著(zhù)企業(yè)紛紛意識到OLED面板利潤較液晶面板更為可觀(guān),同時(shí)OLED屏體需求強勢,各國顯示企業(yè)紛紛加大OLED投資布局。從全球AMOLED投資狀況(表1)可知,目前全球有18條已公布的柔性AMOLED生產(chǎn)線(xiàn)。韓國面板企業(yè)三星將進(jìn)行大幅度投資,產(chǎn)能會(huì )不斷提升。LGD也在投資發(fā)力,計劃在坡州建設6代生產(chǎn)線(xiàn)。我國新型顯示面板產(chǎn)業(yè)近年呈現良好發(fā)展態(tài)勢,產(chǎn)業(yè)規模持續擴大。OLED產(chǎn)業(yè)雖然處于發(fā)展起步期,但我國廠(chǎng)商的新線(xiàn)建設速度很快,中國大陸京東方成都生產(chǎn)線(xiàn)正式進(jìn)入投產(chǎn),同時(shí)正在布局綿陽(yáng)及重慶的量產(chǎn)線(xiàn)。天馬微電子股份有限公司(以下簡(jiǎn)稱(chēng)“天馬”)的武漢生產(chǎn)線(xiàn)已經(jīng)進(jìn)入量產(chǎn)期。維信諾也不甘落后,除在昆山已量產(chǎn)的G5.5代線(xiàn)外,固安云谷生產(chǎn)線(xiàn)已于2017年9月底提前實(shí)現封頂,正在不斷地加速量產(chǎn)進(jìn)程。目前,中國大陸顯示面板憑借多條高世代線(xiàn)建設,產(chǎn)能不斷擴大,在多條產(chǎn)線(xiàn)建設和龐大下游市場(chǎng)的多重作用下,中國大陸地區對全球新型顯示產(chǎn)業(yè)發(fā)展的影響力還將不斷加大,中國新型顯示產(chǎn)業(yè)整體仍將保持高速增長(cháng),產(chǎn)能有望在2020年位居全球第1,OLED的投資已經(jīng)陷入狂熱的競賽之中。

2. 韓國獨占鰲頭,國內企業(yè)有壓力

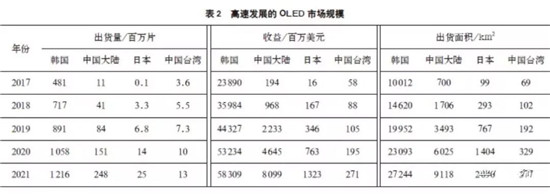

OLED面板生產(chǎn)的國家與地區主要集中于韓國與中國大陸。從各國OLED市場(chǎng)增速(表2)可知,2017年,韓國仍占據絕大多數市場(chǎng)份額,出貨量占97.2%,收益占98.9%。但是隨著(zhù)中國和日本企業(yè)技術(shù)上的發(fā)展、大幅度的投資,韓國的霸主地位也在漸漸被削弱。預計2021年韓國企業(yè)銷(xiāo)售總額會(huì )達到580億美元,中國大陸企業(yè)會(huì )達到80億美元,市場(chǎng)份額由2017年占據0.8%猛增至11.9%。但是目前,中國OLED產(chǎn)業(yè)在出貨量以及技術(shù)和市場(chǎng)上均落后于韓國,因此未來(lái)仍有很長(cháng)一段路要走。

日韓企業(yè)繼續發(fā)力,深度布局

OLED產(chǎn)業(yè)、擴大產(chǎn)能。作為OLED屏幕最大的寡頭,三星由于產(chǎn)能有限且三星手機等產(chǎn)品的自用需求,對外供應量有限,現在正逐步放寬供應鏈政策。2017年出貨量預計可以達到4.33億臺,其中含柔性屏1.7億臺。三星和LG分別關(guān)閉部分傳統LCD面板生產(chǎn)線(xiàn),轉向OLED面板生產(chǎn)線(xiàn),日本企業(yè)JDI也加大對OLED的布局。三星計劃在今后2年內針對中小OLED面板進(jìn)行10萬(wàn)億~14萬(wàn)億韓元的投資,同時(shí)開(kāi)始涉足大尺寸OLED電視領(lǐng)域。LG在2015年宣布了包括中小尺寸OLED、柔性OLED在內的約10萬(wàn)億韓元的投資計劃,預計在2018年投產(chǎn)。鴻海與夏普計劃到2019年6月,投資2 000億日元布局OLED面板,規劃量產(chǎn)可彎曲式OLED面板產(chǎn)品。國內OLED企業(yè)相較日韓落后很多,和輝光電、維信諾、京東方分別為3000萬(wàn)臺、2000萬(wàn)臺及1000萬(wàn)臺,出貨數量上遠遠少于三星,這正是國內企業(yè)需要加強的地方。一方面,三星顯示現階段掌握住了技術(shù)和市場(chǎng)的優(yōu)勢,另一方面,在市場(chǎng)競爭激烈時(shí),它可以將技術(shù)優(yōu)勢轉化為價(jià)格優(yōu)勢。從2017年第一季度開(kāi)始,三星顯示大幅降價(jià),導致我國企業(yè)出貨量急劇下降,市場(chǎng)壓力增大。

三、OLED有機材料發(fā)展情況

1.OLED有機材料發(fā)展前景及市場(chǎng)需求

(1)發(fā)展前景

OLED面板產(chǎn)線(xiàn)的加速發(fā)展無(wú)疑

將帶動(dòng)整條產(chǎn)業(yè)鏈的發(fā)展,由于大部分OLED材料與LCD無(wú)法通用,上游材料市場(chǎng)將是彈性最大的環(huán)節。有機發(fā)光材料是OLED面板的核心組成部分,對整個(gè)OLED產(chǎn)業(yè)鏈的重要性不言而喻,其在OLED中的面板成本占比約為12%,是OLED產(chǎn)業(yè)鏈中技術(shù)壁壘最高的領(lǐng)域,其市場(chǎng)競爭小、毛利率高。隨著(zhù)OLED面板出貨量的不斷增加,規模效應下未來(lái)OLED上游材料制造商的盈利將會(huì )維持較高水平,將是各生產(chǎn)廠(chǎng)家實(shí)現創(chuàng )新和競爭的重點(diǎn)領(lǐng)域。OLED有機發(fā)光材料領(lǐng)域未來(lái)發(fā)展空間一定非常廣闊。

(2)市場(chǎng)需求

根據UBI Research對OLED有機發(fā)光材料預測的數據(表3),2017年OLED發(fā)光材料市值為9.5億美元,考慮到當前發(fā)光材料每克價(jià)格有所下降,有些材料會(huì )進(jìn)行循環(huán)利用,預計2021年發(fā)光材料市場(chǎng)總量達到30億美元。隨著(zhù)OLED技術(shù)發(fā)展,各國發(fā)光材料銷(xiāo)售量均逐年上升。由于韓國目前占據OLED絕大部分市場(chǎng),所以韓國市場(chǎng)的OLED發(fā)光材料市場(chǎng)最為廣闊,但可以看出,中國的市場(chǎng)發(fā)展最為迅速,預計2021年將達到7億美元,同比增長(cháng)28.2%。對于應用進(jìn)行分析,智能手機目前占據最大用戶(hù)市場(chǎng),但可以看到2021年OLED電視市場(chǎng)將大幅提升。隨著(zhù)OLED電視的擴展,發(fā)光材料市場(chǎng)也將會(huì )有大幅增長(cháng)。

2.OLED有機材料發(fā)展現狀

目前全球OLED有機材料的供應權基本掌握在海外廠(chǎng)商手中,國內能實(shí)現高質(zhì)量、大規模量產(chǎn)的廠(chǎng)商很少。有機發(fā)光材料分為小分子材料與高分子材料。小分子材料主要采用真空熱蒸發(fā)工藝,主要為日韓廠(chǎng)商所壟斷。而高分子材料采用旋轉涂覆或噴涂印刷工藝,主要為歐美廠(chǎng)商主營(yíng)業(yè)務(wù),但因壽命和噴墨打印工藝尚未成熟,遲遲未實(shí)現產(chǎn)業(yè)化應用。目前,綠色和紅色磷光材料的壽命已有顯著(zhù)突破,綠光材料的主要供應商為三星SDI、默克公司。紅光材料的主要供應商為陶氏化學(xué),足可以滿(mǎn)足智能手機面板的應用。但是藍光材料的壽命相較之下依然較短,由日本出光興產(chǎn)所供應,其也是OLED電子傳輸材料的主要供應商。

國內OLED有機材料產(chǎn)品主要是技術(shù)含量低的中間體和單體粗品,高純度升華品較少,僅有北京鼎材科技有限公司(以下簡(jiǎn)稱(chēng)“鼎材科技”)、廣東阿格蕾雅光電材料有限公司和吉林奧來(lái)德光電材料股份有限公司等幾家廠(chǎng)商進(jìn)行生產(chǎn)。但是鑒于OLED在中國市場(chǎng)的發(fā)展前景,相信在OLED有機材料上具備技術(shù)優(yōu)勢以及布局的國內OLED材料企業(yè)將有望實(shí)現破局。

3.國內OLED 有機材料困局和挑戰

全球OLED有機材料供應目前主要由海外廠(chǎng)商供應的最大原因是國外實(shí)行專(zhuān)利保護,國內難以自主創(chuàng )新。OLED有機材料專(zhuān)利布局基本被國外廠(chǎng)商所壟斷,OLED熒光材料專(zhuān)利由出光興產(chǎn)、Merck、LG、陶氏、德山、斗山等海外公司所擁有,小分子磷光OLED染料由美國UDC公司擁有。第3代超敏熒光材料(TADF)技術(shù)剛剛起步,目前日本九州大學(xué)及旗下的日本Kyulux公司和德國Cynora技術(shù)走得相對靠前。

我國平板顯示產(chǎn)業(yè)的專(zhuān)利布局仍處于起步階段,國內OLED材料企業(yè)技術(shù)積累薄弱,無(wú)核心專(zhuān)利拳頭產(chǎn)品,大多以仿制為主,或選擇技術(shù)含量低的中間體和單體粗品。因此,OLED中間體的生產(chǎn)主要集中在中國大陸,OLED中間體由國內廠(chǎng)商銷(xiāo)售給國外OLED終端材料廠(chǎng)商,其被升華提純后用于OLED面板生產(chǎn)。

此外,國內OLED材料企業(yè)大多缺乏量產(chǎn)配套經(jīng)驗,品質(zhì)管控手段尚未健全,產(chǎn)品品質(zhì)較原廠(chǎng)產(chǎn)品品質(zhì)差異較大。國內OLED材料企業(yè)缺乏器件設計應用經(jīng)驗,不能準確高效地向面板客戶(hù)推薦或提供滿(mǎn)足屏體性能要求的材料產(chǎn)品及器件方案,這也是國內OLED材料企業(yè)所面臨的問(wèn)題。

但基于國內面板廠(chǎng)商降低成本的需要,終端材料的本土化也將是大勢所趨,這就需要國內OLED材料廠(chǎng)商去自主研發(fā)創(chuàng )新,攻克技術(shù)壁壘,提升我國平板顯示產(chǎn)業(yè)專(zhuān)利轉化率,積累核心專(zhuān)利成果,去迎接OLED有機材料的挑戰。

4.國內OLED有機材料機遇

面對我國的OLED材料困局和挑戰,首先要突破國外的專(zhuān)利壁壘,攻堅技術(shù)堡壘,打破行業(yè)壟斷。與國內廠(chǎng)商相比較下,鼎材科技擁有一定量的專(zhuān)利申請,尤其在電子傳輸材料上有著(zhù)專(zhuān)利優(yōu)勢。通過(guò)對OLED材料和器件的機理開(kāi)展研究,用理論指導OLED材料的設計,才能獲得既具有應用前景又具有清晰的知識產(chǎn)權的新材料。鼎材科技作為國內OLED上游有機材料供應商,逐步建立了從OLED新材料設計、合成、提純到產(chǎn)品應用評價(jià)及量產(chǎn)導入完整的產(chǎn)發(fā)平臺,并不斷完善。在第3代TADF材料技術(shù)布局上,鼎材科技與清華大學(xué)及OLED面板廠(chǎng)商合作,對標世界一流技術(shù),進(jìn)行下一代高性能OLED材料產(chǎn)品技術(shù)開(kāi)發(fā)。2017年,鼎材科技聯(lián)合清華大學(xué)通過(guò)研究開(kāi)發(fā)了超敏熒光技術(shù)和熱活化敏化磷光技術(shù),并研制出一系列新型的TADF OLED材料。超敏熒光技術(shù)是利用具有小能級差的主體化合物的反向系間穿越過(guò)程實(shí)現能量的有效收集,進(jìn)而傳遞給客體熒光材料實(shí)現高效發(fā)光的技術(shù)。采用超敏熒光技術(shù)所制備的天藍光OLED器件最大電流效率超過(guò)30 cd/A,并有效地改善了器件的效率滾降問(wèn)題,在5 000 cd/m2的亮度下效率仍然超過(guò)26 cd/A,為目前行業(yè)最高值。采用熱活化敏華磷光技術(shù)設計的磷光主體,實(shí)現了超過(guò)75 cd/A的綠光OLED器件,10 000cd/m2的亮度下LT97壽命超過(guò)50 h。

顯示的行業(yè)瞬息萬(wàn)變,新技術(shù)革新不斷。我國OLED上游企業(yè)應該抓住機遇,加大研發(fā)投入,找到對標,做好品質(zhì),由跟進(jìn)創(chuàng )新到自主創(chuàng )新,不斷地通過(guò)創(chuàng )新開(kāi)發(fā)出更具實(shí)用化前景的產(chǎn)品,向國外材料廠(chǎng)商的壟斷地位發(fā)起挑戰。

四、對我國OLED產(chǎn)業(yè)發(fā)展的建議

1.企業(yè)應加強技術(shù)創(chuàng )新發(fā)展

現階段,我國OLED產(chǎn)業(yè)發(fā)展處于跟隨三星步伐的狀態(tài),國內廠(chǎng)商擁有的核心技術(shù)有限,這對產(chǎn)業(yè)長(cháng)期發(fā)展將極其不利,因此國內企業(yè)在保持適度投資規模下,應積極推動(dòng)技術(shù)創(chuàng )新,加強技術(shù)積累,掌握核心技術(shù),尤其是在制約產(chǎn)業(yè)發(fā)展瓶頸的關(guān)鍵設備及材料技術(shù)創(chuàng )新(如第3代TADF有機發(fā)光材料技術(shù))上進(jìn)行項目扶持,積極布局下一代的材料及裝備技術(shù),才有可能隨著(zhù)產(chǎn)業(yè)的發(fā)展實(shí)現彎道超車(chē)。

2.政府應積極引導和協(xié)調產(chǎn)業(yè)發(fā)展

目前,國內OLED面板廠(chǎng)商已投入多條產(chǎn)線(xiàn),很可能面臨著(zhù)產(chǎn)能過(guò)剩的危險,因此不能將OLED產(chǎn)業(yè)完全交由市場(chǎng)主導,政府應在產(chǎn)業(yè)政策、財稅政策等方面積極進(jìn)行調控,確保我國OLED產(chǎn)業(yè)健康發(fā)展。此外,目前OLED產(chǎn)業(yè)主體多、協(xié)同不足,政府需注重產(chǎn)業(yè)生態(tài)環(huán)境的培育及聯(lián)合創(chuàng )新,在國家層面進(jìn)行把控,建立區域性、地區性的材料與面板企業(yè)的融合,積極聯(lián)合相關(guān)廠(chǎng)商建立產(chǎn)業(yè)技術(shù)研發(fā)平臺,整合國內產(chǎn)、學(xué)、研資源,加強與國內外相關(guān)研究機構的合作,促進(jìn)OLED產(chǎn)業(yè)的進(jìn)程。

3.注重上下游產(chǎn)業(yè)鏈配套整合

國內OLED上游材料廠(chǎng)商多為小企業(yè),其面臨的一個(gè)大問(wèn)題是產(chǎn)品向大企業(yè)輸送渠道不夠暢通,在產(chǎn)業(yè)上應用很難。因此,OLED產(chǎn)業(yè)因注重全產(chǎn)業(yè)鏈發(fā)展模式,即面板廠(chǎng)商作為企業(yè)龍頭來(lái)引領(lǐng),帶動(dòng)上游產(chǎn)業(yè)鏈的發(fā)展。材料廠(chǎng)商和面板廠(chǎng)商的脫節,這個(gè)應該從國家層面來(lái)引導和鼓勵面板和上游廠(chǎng)商的合作。此外,面板廠(chǎng)商也應該承擔起責任,給上游廠(chǎng)商提供條件,從而實(shí)現縱向聯(lián)合。三星之所以能成為全球OLED行業(yè)老大,不僅其在顯示領(lǐng)域的有著(zhù)很強的研發(fā)實(shí)力,而且其內部還擁有上游原材料供應和下游終端產(chǎn)品的巨大需求。因此,中國需開(kāi)啟產(chǎn)業(yè)鏈整合之路,這樣有利于國內上游材料在面板上的導入,從而帶動(dòng)整個(gè)OLED產(chǎn)業(yè)的發(fā)展。

01月07日 18:14

01月07日 18:14