來(lái)源:QuestMobile

上周Mr.QM給大家分享了2017移動(dòng)互聯(lián)網(wǎng)江湖的恩怨情仇、掀開(kāi)了皇帝的新裝,今天Mr.QM帶大家看看2017中國智能終端市場(chǎng)是如何殺紅眼的:

三星已經(jīng)從舞臺跌落,成了臺下吃瓜群眾了,換機用戶(hù)僅有15%繼續選擇三星,可謂尷尬至極;蘋(píng)果依舊是獅子,雖然疲態(tài)盡顯,好歹每次出擊(新品換機忠誠度高)都能有所收獲;華為雙品牌、兩線(xiàn)作戰,上戰三星、蘋(píng)果,下攻小米、OPPO、vivo,狼性盡顯,能持續多久不妨拭目以待了;OPPO、vivo繼續農村包圍城市戰略;小米呢,徹底擼開(kāi)袖子,在低端市場(chǎng)鏖戰群狼……

具體的,各位不妨看報告吧。

一、行業(yè)發(fā)展概況

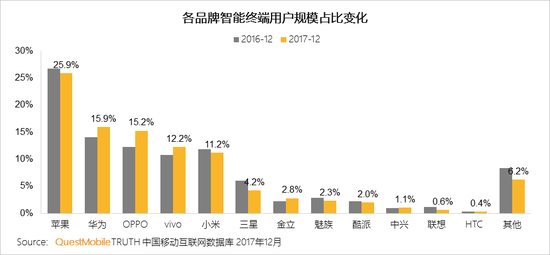

華為、OPPO、vivo強勢追趕蘋(píng)果,三星進(jìn)一步萎縮

移動(dòng)互聯(lián)網(wǎng)全面爆發(fā)之后,華為、OPPO、vivo、小米四大品牌接替之前的“中華酷聯(lián)”,成為中國終端市場(chǎng)的新領(lǐng)軍。2017年12月對比去年同期,蘋(píng)果終端占比有所下滑,華為、OPPO、vivo提升明顯,逐步逼近蘋(píng)果的霸主地位。三星自16年底Note7爆炸后,終端出貨量大幅下滑,至今在中國智能終端占比已經(jīng)不足5%。

蘋(píng)果依舊霸占爆款前六,OPPO憑借R9系列也成為當紅街機

Top10智能終端的用戶(hù)占比約30%,與去年基本一致。TOP6機型均為蘋(píng)果手機,蘋(píng)果之前霸主地位的影響仍延續到現在。除了蘋(píng)果之外,OPPO也占據了三席,OPPO R9系列鋪天蓋地的廣告,讓這系列手機在中國市場(chǎng)熱賣(mài),搶奪了中高端市場(chǎng)的份額。

2017年逐步向1000-2999元區間集中

由于蘋(píng)果手機出廠(chǎng)價(jià)基本為3000元以上,所以終端價(jià)格仍較集中在這個(gè)區間,其他價(jià)格段分布較平均,1000-1999元占比稍多。對比2016年,2017年1000-1999元以及2000-2999元用戶(hù)占比有所上升,其中2000-2999元占比提升較大,主要各大安卓品牌的主打機型系列均集中在這個(gè)價(jià)位端,這些機型的出貨表現較好。

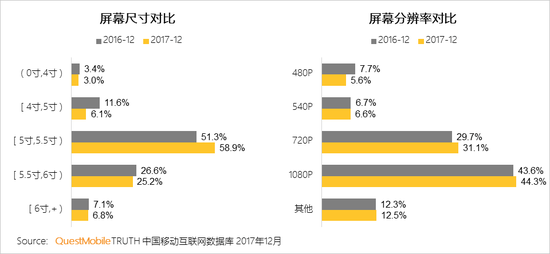

安卓手機屏幕尺寸逐步穩定,市場(chǎng)不再追捧巨屏體驗,1080P地位進(jìn)一步鞏固

蘋(píng)果手機由于機型較少,所以硬件變化主要受新旗艦機型的變化拉動(dòng),相對而言安卓市場(chǎng)更能體現趨勢性。進(jìn)入2017年,5.5寸以上屏幕占比并沒(méi)有進(jìn)一步擴大,相反有微弱的下滑,高分辨率的手機占比僅有小幅提升;與此同時(shí),5-5.5寸依舊占比過(guò)半,而且占比有較大提升,終端市場(chǎng)在大屏與操作體驗上已經(jīng)找到比較好的平衡點(diǎn)。

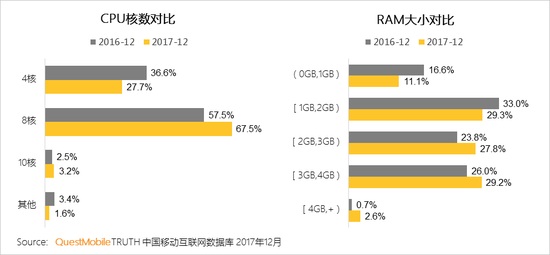

安卓手機進(jìn)入10核時(shí)代,RAM大小有較大提升

安卓手機性能的大幅提升,離不開(kāi)高通、聯(lián)發(fā)科以及各廠(chǎng)家自研芯片的計算能力的幾何式增長(cháng)。4核CPU所有減少,8核CPU占比大幅提升,10核CPU逐步登上普通消費者的舞臺。從RAM大小來(lái)看,2GB以下占比從2016年的占比近半,已經(jīng)下滑至只有四成;2-4GB占比已經(jīng)有較大提升,4GB以上手機占比也達到2.6%。

蘋(píng)果依舊壟斷高端市場(chǎng),中端市場(chǎng)華為、OPPO、vivo混戰,小米偷襲低端市場(chǎng)

由于蘋(píng)果手機定位就在3000元以上的市場(chǎng),借助蘋(píng)果龐大的用戶(hù)基數,蘋(píng)果基本壟斷高端市場(chǎng),OPPO、華為、vivo、三星搶奪剩余市場(chǎng)。1000-2999元核心市場(chǎng)中,華為、OPPO、vivo爭鋒相對,1000-1999元價(jià)格段三國鼎立,2000-2999元OPPO占據一定優(yōu)勢。在1-999元低端市場(chǎng),小米憑借紅米系列搶奪了較大市場(chǎng)份額,夯實(shí)在終端市場(chǎng)的用戶(hù)基礎。

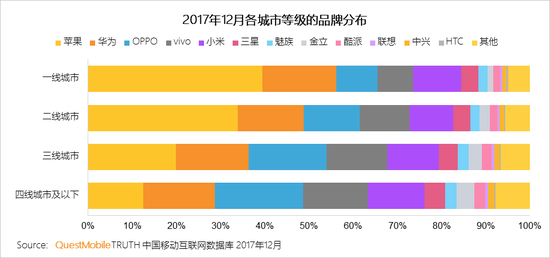

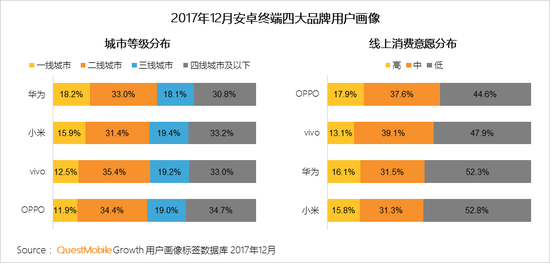

高城市等級的品牌集中度更高,OPPO、vivo品牌強勢爭奪三四線(xiàn)及以下城市

TOP5品牌在一線(xiàn)城市占比超過(guò)80%,行業(yè)集中度較高。其中,一二線(xiàn)城市蘋(píng)果均霸占超過(guò)30%市場(chǎng),OPPO、vivo份額相對偏低。而在三四線(xiàn)及以下,蘋(píng)果勢力減弱,OPPO、vivo占比則有較大提升,所以這兩大品牌的城市下沉策略的確起到了差異化發(fā)展的價(jià)值。

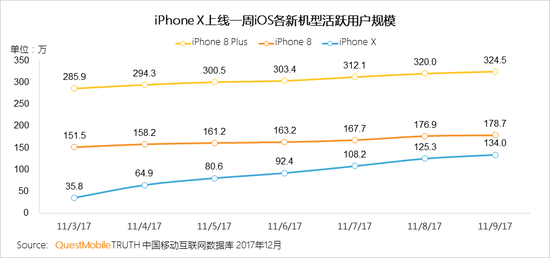

蘋(píng)果在中國新旗艦上線(xiàn)面臨熱度下降,教主光環(huán)日漸式微

2017年萬(wàn)眾期待的蘋(píng)果旗艦機型iPhone X雖然具備領(lǐng)先的人臉識別技術(shù)以及一流的計算單元,但高昂的售價(jià),以及“齊劉海”的外形,也被較多果粉詬病。iPhone X上線(xiàn)以后,活躍設備量?jì)H有134萬(wàn),與iPhone6上線(xiàn)初的萬(wàn)眾秒殺現象,的確不能相提并論。

二、用戶(hù)換機行為分析

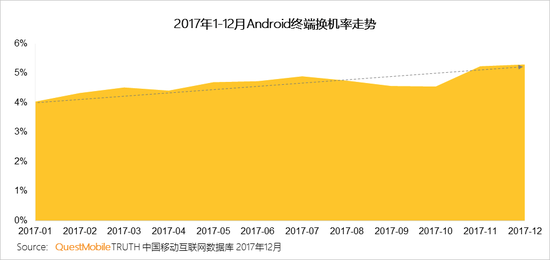

安卓終端的換機率基本保持在4-5%

安卓終端的換機率在過(guò)去一年中有逐步走高的趨勢,這主要得益于各廠(chǎng)家旗艦機型的不斷推出,品牌的不斷塑造,用戶(hù)進(jìn)入更新?lián)Q代的新一波浪潮。年終各廠(chǎng)家旗艦機型上線(xiàn)較多,換機率出現小高峰;年末隨著(zhù)電商大促的推動(dòng),換機率增大至全年峰值。

2017年12月,華為用戶(hù)換機忠誠度較高,三星換機流向三星占比僅為15.2%

換機之后是否選擇本品牌,可以近似理解為用戶(hù)的忠誠度。在2017年12月,華為用戶(hù)換機至華為品牌的用戶(hù)占比超過(guò)一半;OPPO、vivo、小米用戶(hù)水平相當。三星、魅族換機至本品牌的占比均只有15%左右,用戶(hù)流失情況值得關(guān)注。

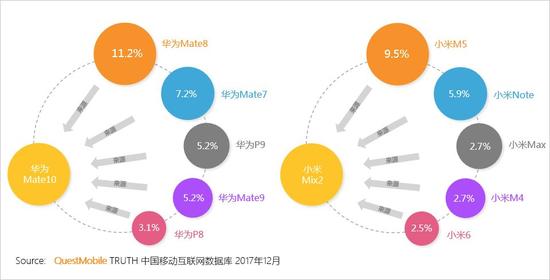

華為、小米新旗艦用戶(hù)來(lái)源主要為本品牌,核心用戶(hù)遷移是終端市場(chǎng)搶奪的關(guān)鍵

2017年12月,華為新旗艦系列Mate10較多用戶(hù)來(lái)自于本系列的Mate8、Mate7以及Mate9,其次為相近的P系列,用戶(hù)的來(lái)源較集中。對于小米,新旗艦機型從品牌角度均主要集中在本品牌,但是來(lái)源于不同的系列,這是對于用戶(hù)資源的重新匯聚。

OPPO旗艦機型用戶(hù)也主要來(lái)源于本品牌,但vivo有較多來(lái)自于兄弟公司OPPO

OPPO新旗艦R11與華為的Mate10類(lèi)似,用戶(hù)主要還是來(lái)源于歷史旗艦的R9以及R7系列。然而,vivo的X20來(lái)源較為分散,TOP占比不到5%,而且占比第一的竟然為OPPO R9,這款新旗艦的用戶(hù)拉新效果較為凸顯。

三、四大終端品牌用戶(hù)洞察

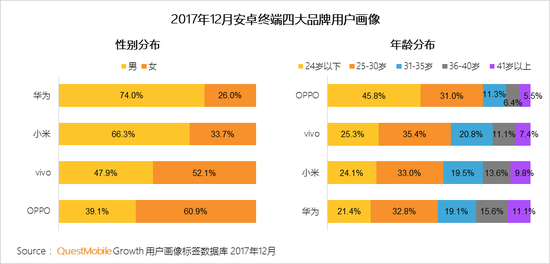

男性用戶(hù)熱衷華為/小米,女性用戶(hù)青睞OPPO/vivo

根據QuestMobile數據,華為手機用戶(hù)中男性占比近四分之三,遠超其他品牌,近幾年華為的旗艦機主打商務(wù)風(fēng),給人一種成熟穩重的感覺(jué)。小米依舊是發(fā)燒性能的代表,但售價(jià)卻非常親民,男性對手機配置比較了解,自然也有更多的男性選擇小米。OPPO和vivo這兩個(gè)品牌定位非常相似,主打時(shí)尚的外觀(guān),神奇的自拍美顏,吸引了廣大女性用戶(hù)購買(mǎi)。

華為/小米一線(xiàn)城市占優(yōu),OPPO/vivo用戶(hù)下沉顯著(zhù)

根據QuestMobile數據,華為手機的用戶(hù)中一線(xiàn)城市用戶(hù)占比顯著(zhù)較高,這與其品牌定位、營(yíng)銷(xiāo)推廣有一定關(guān)系。小米手機的一線(xiàn)城市用戶(hù)占比也較高,主要是因為小米多年來(lái)一直重點(diǎn)運營(yíng)線(xiàn)上渠道,網(wǎng)購普及率較高的一線(xiàn)城市自然成為其重要的用戶(hù)聚集地。OPPO、vivo深耕三四線(xiàn)城市多年,擁有強大的線(xiàn)下渠道,其三四線(xiàn)城市用戶(hù)占比較高。但同時(shí),隨著(zhù)華為、小米開(kāi)始重視線(xiàn)下渠道,華為體驗店、小米之家的快速布局,將在三四線(xiàn)城市與OPPO、vivo形成正面競爭。

根據QuestMobile數據,安卓四大終端品牌用戶(hù)的行為偏好和應用偏好存在較大差異。

比如,華為用戶(hù)偏好金融類(lèi)、資訊類(lèi)、電商類(lèi)應用。

OPPO、vivo手機用戶(hù)偏愛(ài)泛娛樂(lè )類(lèi)應用,包括音樂(lè )、游戲、閱讀、K歌、直播等,同時(shí)他們也是社交達人,對微博社交、社區交友比較感興趣;女性用戶(hù)“愛(ài)美愛(ài)自拍”,對美圖秀秀、美顏相機等圖像服務(wù)類(lèi)應用偏好也較高。

小米手機用戶(hù)表現出對綜合資訊類(lèi)應用的高度偏好,應用偏好TOP 10APP中,新聞資訊就占了6個(gè)。

四大熱門(mén)機型用戶(hù)畫(huà)像

華為Mate10典型用戶(hù):30歲以上男性用戶(hù)居多,主要居住在一線(xiàn)城市,具有較高的線(xiàn)上消費能力。

OPPOR9 典型用戶(hù):24歲以下用戶(hù)占比超五成,女性用戶(hù)略多,低線(xiàn)上消費水平用戶(hù)占比較高,推斷女學(xué)生人群有一定比例。

vivoX20 典型用戶(hù):女性用戶(hù)近七成,主要居住在一二線(xiàn)城市,具有較高的線(xiàn)上消費能力。

小米MIX2 典型用戶(hù):男性用戶(hù)占四分之三,一二線(xiàn)城市用戶(hù)居多,具有較高的線(xiàn)上消費能力。

一二線(xiàn)中高線(xiàn)上消費水平用戶(hù)成為iPhoneX 購買(mǎi)主力

2017年新?lián)Q機iPhoneX 用戶(hù)中男女分布較為均衡,基本與移動(dòng)大盤(pán)一致。

年齡分布方面,以80、90后居多。他們主要居住在一二線(xiàn)城市,同時(shí)具有較高的線(xiàn)上消費水平。

這部分人群對喜歡追逐時(shí)尚,愿意并且有能力為品質(zhì)買(mǎi)單,iPhoneX 自然成為其2017年換機首選。

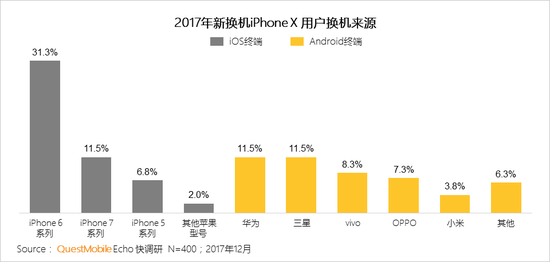

2017年新?lián)Q機iPhoneX 用戶(hù)主要來(lái)自于原蘋(píng)果手機用戶(hù)

QuestMobile調研數據顯示,超一半的2017年新?lián)Q機iPhone X 用戶(hù)原本就是蘋(píng)果手機用戶(hù),恰逢換機或出于嘗新購買(mǎi)iPhone X 。同時(shí),三星和華為并列成為iPhone X 用戶(hù)換機的第一大安卓來(lái)源,結合前文所述三星在國內的市場(chǎng)份額跌至4.2%,可見(jiàn)三星用戶(hù)換機為 iPhone X的比例十分可觀(guān)。

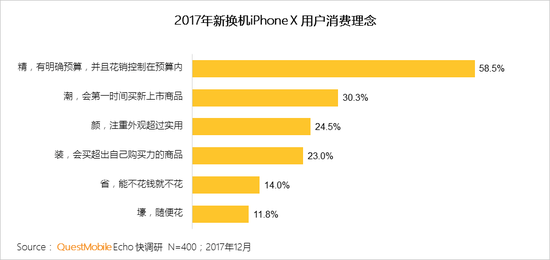

大部分用戶(hù)新?lián)Q機iPhoneX 屬于理性消費

QuestMobile調研數據顯示,近6成用戶(hù)的消費理念是“精打細算”,超3成用戶(hù)是“追求新潮”,超四分之一的用戶(hù)“看重顏值”,只有不到四分之一的用戶(hù)“裝壕”和十分之一的用戶(hù)是“真壕”。綜合來(lái)說(shuō),大部分用戶(hù)購買(mǎi)iPhone X 屬于理性消費。

01月07日 18:14

01月07日 18:14